Añadir Estrategias de Inversión en Google

El aumento de precios generalizado en las economías desarrolladas se explica por el efecto base de un año atípico como el 2020 y factores transitorios como la falta de oferta frente a la rápida reapertura económica que ha impulsado la escasez y el precios de las materias primas pero también cuenta con factores estructurales como la transición ecológica, muy demandante de bienes básicos; el acercamiento de las cadenas de producción a los países occidentales y una política monetaria de tipos bajos y compras masivas de activos desde la crisis financiera de 2008.

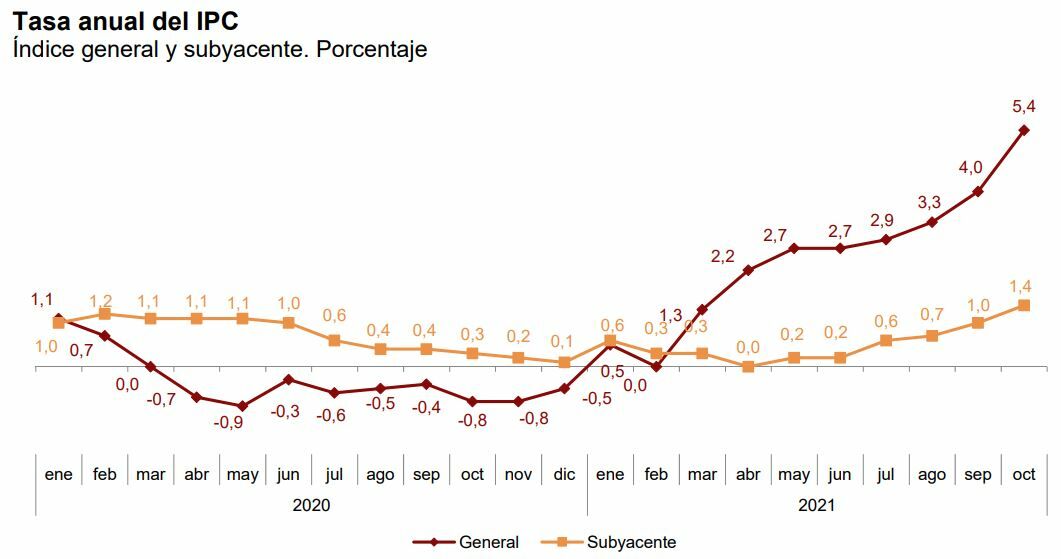

De hecho, la crisis de la pandemia sumió a España en la deflación y la economía española cerró 2020 con una caída del IPC del 0,5%. Pero este descenso habría sido mayor de no ser por el encarecimiento de la factura de la luz, y otras energías, al final del año con la llegada del frío. El pasado año, el IPC cerró en negativo por primera vez desde 2014 cuando fue del -1%.

La apertura económica global ha hecho que la mayoría de economías desarrolladas se vean en la misma situación que España. No es una excepción y menos en el caso de países dependientes energéticamente que se están viendo atenazados por el precio del gas y del petróleo. Según calcula el Banco de España, la subida del precio de las energías fósiles, como el gas y el petróleo, y el incremento del precio de los derechos de emisión de dióxido de carbono (CO2) fueron los responsables del 70% de la subida de la luz en el primer semestre.

La tasa de variación anual del IPC de EEUU de octubre alcanzó el 6,2%, ocho décimas superior a la del mes anterior y la inflación subyacente, que excluye a los productos energéticos y a los alimentos frescos, hasta el 4,6%. La inflación se sitúa en máximos de 30 años. La tasa de inflación interanual en Alemania se situó en octubre en el 4,5%, lo que representa un repunte de cuatro décimas respecto del mes anterior y la mayor subida de los precios en el país desde agosto de 1993, según los datos publicados por la oficina estadística alemana Destatis.

Tres factores que se han impulsado con el Covid

Los tres factores estructurales que ahondan en el encarecimiento de la vida han llegado de la mano de la crisis de la pandemia. En los últimos años los economistas explicaban que pese a la compra masiva de bonos y los tipos de interés al 0% la inflación no remontaba por el avance de la digitalización y la tecnología que reduce procesos de producción y tiempos y el envejecimiento de la población en los países occidentales. Estas dos causas no han desaparecido, pero ahora la economía cuenta con más incentivos que alimentan el aumento de los precios.

En primer lugar, la transición ecológica es muy demandante de materias primas y de recursos tanto en su expansión como en su desarrollo. Cobre, plata, platino, aluminio, litio, microchips… Son necesarios en la construcción de placas solares, aerogeneradores, baterías de los coches. La movilización de financiación pública y privada no tiene parangón y es histórica en todas las geografías del mundo. Europa, EEUU y China han apostado por grandes planes de inversión pública, planes keynesianos, para avanzar en el 5G, la transición energética, la eficiencia energética y la digitalización.

El plan Next Generation de la Unión Europea está dotado de 750.000 millones de euros, Estados Unidos ha puesto sobre la mesa 1,2 billones de dólares en el plan de infraestructuras de Joe Biden y al mismo un presupuesto de 3,5 billones, el mayor presupuesto desde la Segunda Guerra Mundial, para avanzar en la agenda social demócrata. China, por su parte, ha inyectado 50 billones de yuanes -6.500 millones de euros- en un plan de estímulo que apuesta por infraestructuras tradicionales como carreteras, el 5G y también centrales eléctricas de carbón.

Otro de los factores inflacionistas que se ha puesto en marcha a raíz del Covid-19 es la vuelta de factorías a los países de origen de las compañías matrices con el objetivo de estar más cerca de los consumidores y no sufrir cortes en la cadena de suministros. Sin embargo, los costes de producción en los países occidentales son más elevados que en Asia lo que impacta en el precio final de los bienes.

Lo mismo ocurre con los aranceles impuestos en la era Donald Trump, que aún no han sido retirados. De hecho, la secretaría del Tesoro de EEUU, Janet Yellen, reconoció que la inflación seguirá siendo alta hasta que el Covid no esté bajo control. Yellen admitió que eliminar los aranceles de las importaciones chinas "supondría alguna diferencia" en la inflación. "Los aranceles tienden a elevar los precios internos", añadió.

Asimismo, los índices de coste del transporte marítimo alcanzaron máximos de los últimos diez años que marcaron en septiembre y octubre. Sin embargo, el Índice Seco del Báltico, un indicador de la evolución del coste del transporte marítimo de mercancías, marcó este jueves, último dato disponible, 2.769 puntos, lo que supone una caída del 51% desde el 7 de octubre pasado, cuando alcanzó su máximo en los últimos diez años. El índice compuesto mundial de contenedores de Drewry también ha ido corrigiendo en las últimas semanas tras marcar máximos el 23 de septiembre.

Según explica el experto en mercados y finanzas Juan Ignacio Crespo, el descenso puede responder a la caída de la demanda de materias primas sólidas o al comportamiento estacional que tiene el índice, ya que suele bajar desde el otoño hasta mediados de febrero.

El tercer motivo estructural que explica la inflación es una política sostenida de tipos bajos y compras masivas de bonos y cédulas hipotecarias desde la crisis económica de 2008. Más de una década de política ultra expansiva en las grandes economías del mundo que acaba permeando en la economía real. Los bancos centrales van a seguir apoyando a la economía, no van a precipitarse en la subida de tipos y están mucho más centrados en el crecimiento, la recuperación y el empleo que en la inflación como han reiterado por activa y por pasiva en sus últimas comparecencias.

"Nuestra decisión de iniciar el 'tapering' de nuestras compras de activos no implica ninguna señal directa sobre nuestra política de tipos de interés", apuntó el pasado 3 de noviembre el presidente de la Reserva Federal, Jerome Powell. Este lunes la presidenta del Banco Central Europeo, Christine Lagarde, ve "muy poco probable" una subida de los tipos de interés en 2022 y tampoco ve tensiones inflacionistas a medio plazo. “Continuamos previendo que en el medio plazo la inflación siga por debajo de nuestro nuevo objetivo simétrico del 2%”, aseguró Christine Lagarde ante el Parlamento Europeo esta semana.

Un tercio de los gestores de fondos ve inflación

Este martes Bank of America publicó su conocida encuesta a gestores de fondos y lo más llamativo es que el 35% de los gestores de fondos cree que la inflación será permanente frente a un 61% que sostiene que será transitoria, una cuestión para la que no hay un consenso de mercado claro entre los analistas.

El 51% de los inversores, por su parte, espera que la inflación a nivel mundial sea más baja de lo previsto, en tanto que el 33% aún considera que es el mayor riesgo de cola para la economía, seguido del aumento de los tipos de interés y de China, señalados por el 22% y el 20%, respectivamente, recoge Europa Press.

Ante este escenario, los inversores continúan sobreponderados en activos como materias primas o bancos e infraponderados en bonos, acciones de mercados emergentes y eléctricas. En concreto, el 58% afirma estar sobreponderado en renta variable, el nivel más alto desde junio, al mismo tiempo que el 69% señala estar infraponderado en bonos.

Jaume Puig, director general y de inversiones de GVC Gaesco, advierte del riesgo a medio plazo de la inflación y sostiene que la renta variable resiste bien con un IPC entre el -1% y el 3%. "A partir de ahí, la renta fija puede ser una alternativa para los inversores y los flujos se diversifican".