Añadir Estrategias de Inversión en Google

El pasado 2023 fue muy bueno para los inversores bursátiles en tecnología, con valores como Microsoft, Amazon, Meta (Facebook) o, sobre todo, NVIDIA, acaparando los focos ante el boom de la inteligencia artificial. Y a pesar de la dificultad de repetir un año así, muchos inversores parecen predecir que este 2024 que acaba de arrancar será incluso mejor. Según la encuesta de diciembre de Bloomberg Markets Live Pulse, alrededor del 63% de los 595 participantes esperan que sus inversiones personales obtengan mejores resultados. Una suposición, no obstante, que se basa en el hecho de la Fed recorte tipos, lo que impulsaría los mercados de acciones y bonos.

La IA es, con diferencia, la tendencia que los inversores consideran más prometedora para sus inversiones personales en la próxima década, con un 67%, por encima de la ciberseguridad, que recibió el visto bueno del 20% de los encuestados. Los medicamentos para adelgazar acaparan los titulares, pero sólo el 8% de los encuestados afirma que son los más prometedores.

Análisis de los 7 Magníficos en bolsa

Sin embargo, este inicio de año no parece estar cumpliendo estas expectativas, con una oleada de ventas en el sector tecnológico que se ha reflejado en el Nasdaq. El analista independiente Roberto Moro reconoce que “no estamos acostumbrados a tener tres días consecutivos de caídas en el Nasdaq”, pero “tampoco tenemos que pensar que esto es el inicio del armagedón ni nada semejante”.

“Lo que pasa es que está costando digerir la rebaja de expectativas que ha tenido Barclays para con Apple y que ha resultado en un efecto contagio para la gran mayoría, hasta el punto de que ahora mismo no observo ningún título de los Siete o Nueve Magníficos susceptible de compra en el momento actual”, añade Moro desde el punto de vista del análisis técnico. “Amazon, Netflix o Tesla han perdido ese buen aspecto. Aún no están para cortos, pero el hecho de que hayan perdido esa secuencia tan brutal que muchos de ellos venían teniendo, es sintomático”.

Fijándose más en el análisis fundamental, David Rainville, gestor de Tecnología Global en Sycomore AM (Generali Asset Management), sí piensa que “los fundamentos de la demanda en el sector tecnológico siguen siendo relativamente resistentes a pesar del importante cambio en el entorno de los tipos de interés”.

“Somos constructivos respecto a la renta variable tecnológica para 2024, con unas valoraciones aún poco exigentes y unos fundamentales en mejora, complementados por el inicio de una gran oleada de modernización de la infraestructura digital”, explica Rainville. “En 2024, esperamos que la tecnología profunda’, la infraestructura digital moderna y las empresas de ciberseguridad se beneficien enormemente de esta modernización. No solo creemos que esto ya ha comenzado en 2023, sino que lo vemos como una oleada de inversiones plurianual de más de un billón de dólares, a partir de las cuales los inversores en tecnología inteligente podrán ganar dinero”.

“Incluso si el entorno macroeconómico puede generar cierta volatilidad, creemos que disponer de una gama de temas de inversión atractivos a largo plazo que conlleven menores riesgos fundamentales y de sostenibilidad será con el tiempo una opción ganadora para los inversores en tecnología”, apunta el experto de Sycomore AM.

Temporada de resultados en Wall Street

Pero con la temporada de resultados trimestrales ya a la vuelta de la esquina, muchos inversores esperarán a conocer las cuentas del último trimestre de 2023 para hacer sus apuestas.

“Creo que los resultados trimestrales que vamos a conocer ahora respecto al último trimestre del año pasado pueden ser un poco determinantes de lo que vaya a suceder, pero yo preferiría de momento no hacer grandes cosas”, explica Moro. “Ahora mismo eliminaría de cualquier ecuación compradora a todo los que es el sector tecnológico que es en el corto plazo el sector más comprometido”. A su juicio, “hay bastantes títulos con un aspecto eminentemente bajista, eminentemente para cortos; estamos hablando de Carnival, ASML Hldg, Microchip Tech, NXP Semiconducto o Qualcomm”.

“Y no olvidemos que si los índices americanos, sobre todo el NASDAQ 100, siguen ahondando en caídas y empiezan a perder niveles interesantes, por ejemplo la zona de 16.200 en el Nasdaq, quizás no tenemos que fijar nuestros ojos en ningún segmento de la renta variable excepto si no es para contos, porque no estamos acostumbrados pero en algún momento el lado bueno será el corto y habrá muchos títulos, incluso de los grandes, que nos transmitirán señales correctivas”, explica el analista independiente.

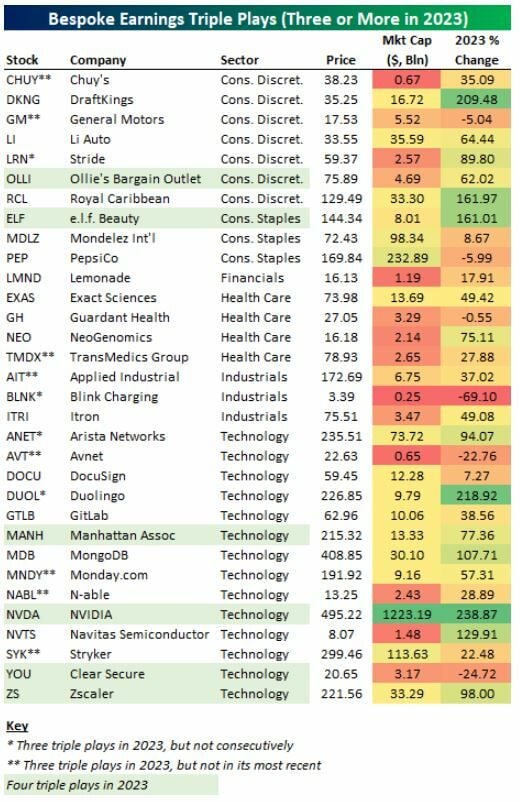

En todo caso, parece complicado repetir 2023. Un reciente informe de Bespoke Investment Group pone de relieve el espectacular año que vivió el año pasado el sector tecnológico a partir del análisis de las compañías que consiguieron una ‘jugada triple’, es decir, que batieron con sus informes de resultados las previsiones de los analistas de beneficios por acción y de ingresos y además aumentaron su guía de resultados a futuro.

En 2023, hubo un total de 560 jugadas triples en Wall Street, con una subida media del 6,10% para las empresas el día que publicaron sus cuentas. Las acciones tecnológicas tuvieron la mayor participación en la lista, representando más del 40% de los nombres. Le siguió de lejos el Consumo Discrecional, con la mitad de nombres (7), seguido de Atención Médica (4), Consumo Básico (3), Industrial (3) y Finanzas con uno.

La gran protagonista de todas fue sin duda NVIDIA, que se disparó un 239% el año pasado. Especialmente positiva fue la reacción del mercado a sus cuentas del segundo trimestre (presentadas en mayo), con una subida del 24,4%, según destacan los analistas de Bespoke Investment. Sin embargo, en su último informe de resultados hasta la fecha, esta jugada triple no evitó que los inversores tuvieran una reacción negativa, con un descenso del 2,46%.

Con las fuertes subidas del año pasado, el sector tecnológico aumentó su capitalización bursátil hasta 11,94 billones de dólares, lo que supone algo más del 28% de la capitalización total del S&P 500, que asciende a 42,3 billones de dólares. No obstante, esta cifra está concentrada en torno a unos pocos grandes valores, ya que Apple y Microsoft ellos solos ya casi representan la mitad de la ponderación del sector.

Según los datos de LSEG recogidos por Reuters, las tecnológicas cotizan a un múltiplo de 35,3 veces, y a 26,4 veces sobre una base estimada. Esto contrasta con un múltiplo general del S&P 500 de 24,1x y 19,5x sobre una base estimada.