Añadir Estrategias de Inversión en Google

El 20 de enero se produjo un desplome de los bonos japoneses en el mercado. Un movimiento de gran magnitud, el primero de importancia en lo que va de año, que el mercado todavía sigue con inquietud por ese efecto dominó que provoca en el resto de bolsas y sistemas financieros globales.

Sobre todo, más allá de su magnitud, por la fuerza e inmediatez con la que se produjo con ese cuasi colapso en la deuda japonesa, un mercado además, tradicionalmente muy estable. De ahí esas elevadas operaciones de carry trade, ese proceso en el que los fondos globales buscan dinero barato endeudándose con una divisa como el ye, con bajos niveles de tipos de interés, para invertir en otros lugares donde las tasas son más elevadas.

Y ese impacto derivado hacia occidente es lo que le ha hecho especialmente peligroso, sobre todo si tenemos en cuenta las cifras más actualizadas. Esta semana hemos conocido un nuevo récord en la deuda nipona: 8,6 billones de dólares.

No olvidemos además que hablamos del país más endeudado del mundo, con un nivel de deuda sobre PIB del 230% en 2025, según los datos del FMI. Siempre nos fijamos en la deuda americana, pero el primer gran problema del año en los mercados ha surgido desde el frente más oriental.

El reverso ( o no) lo vemos la victoria aplastante de la primera ministra Sanae Takaichi (que gobernaba pero sin haber pasado por las urnas) y de su partido, el Liberal Democrático que ha cosechado además mayoría absoluta. Y su programa de gobierno, su agenda denominada 'Sanaecomics' marcada por sus planes de estímulo fiscal y recorte de impuestos que incluye un impulso a las pymes que la dirigente conservadora ha prometido para su país. Y el polémico incentivo y cambio constitucional que quiere abordar en materia de defensa.

Y es que, Takaichi, tiene el respaldo para elevar en mayor cuantía el paquete de estímulo fiscal por valor de 135.000 millones de dólares aprobado el pasado mes de noviembre, que servirá, claro, para engordar la ya abultada deuda nipona.

Pero los expertos económicos se preguntan si, más allá del aspecto político, los planes de Takaichi derivarán en un mayor perjuicio para la deuda. De momento, el gran ganador es la renta variable. Los niveles de récord del Nikkei 225, que roza ya los 58.000 puntos por primera vez en su historia avalan la victoria de la política, pero puede ser claramente contraproducente para la deuda nipona, que podría elevarse de nuevo en niveles preocupantes, con movimientos más que volátiles para el yen.

La moneda nipona se ha debilitado con fuerza en el último ejercicio, lo que ha contribuido también a positivo para la renta variable.

Desde IG destacan que "la estrategia de Takaichi exige que el crecimiento del PIB real se acelere del 0,7% a al menos el 1,3%, una perspectiva desafiante dados los obstáculos estructurales que enfrenta Japón: el envejecimiento demográfico, el estancamiento de la productividad y la disminución de la fuerza laboral".

Y señala Fabien Yip, analista de la firma que "sin embargo, Japón posee ventajas cruciales: una deuda mayoritariamente nacional denominada en yenes, un superávit persistente en cuenta corriente que proporciona un fondo estable de ahorro interno y una baja dependencia del capital extranjero. Estos factores han protegido a Japón de las crisis de financiación externa que desestabilizaron a Grecia o sacudieron al Reino Unido durante el gobierno de Liz Truss, manteniendo los rendimientos por debajo de lo que los fundamentos financieros podrían dictar". Aunque también señala que estos colchones tienen sus límites.

De momento, la renta variable parece que seguirá brillando a cuenta de los pretendidos estímulos y del impulso de la IA, ya que Japón es uno de los países más beneficiados por su exposición a las manufacturas globales y los bienes de capital, tal y como señala la CNBC. Pero, a su vez, es otro potencial foco de conflicto ante las dudas crecientes del mercado, muy sensible a cualquier movimiento en el sector, tal y como ha pasado con las empresas de software en la última semana.

Y atentos a los tipos de interés, una vez que el Banco de Japón colocaba en diciembre los tipos de interés en su nivel más alto de los últimos 30 años, hasta el 0,75% que para nosotros puede parecer bajo, pero que no se veían en un país de claros niveles cero, desde 1995.

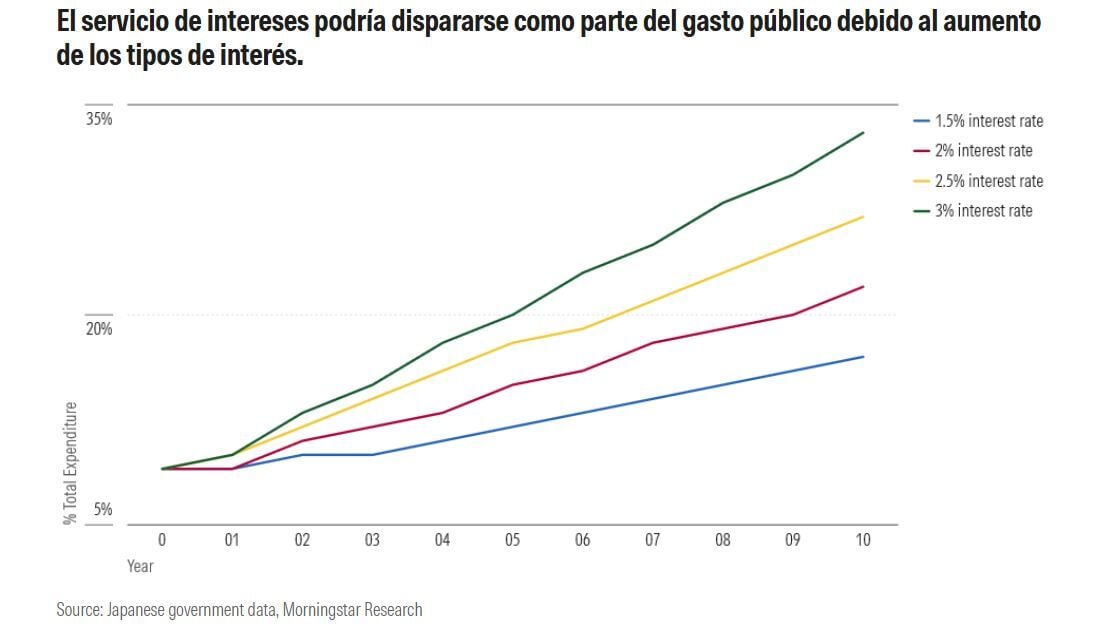

La traslación es que en las refinanciaciones de la elevada deuda, las rentabilidades a pagar serán más caras. Desde Morningstar señalan que este hecho podría elevar el gasto total de la deuda en una horquilla que oscilaría entre el 35 y el 40% del total. "Takaichi ha mencionado que pretende mantener estable el porcentaje de deuda, lo que implica un aumento de los ingresos", señalan.

Desde AllianceBernstein señalan que "para los inversores, la conclusión es sencilla: hay que mirar más allá de la superficie. Las métricas de vencimiento generales pueden ser engañosas cuando un banco central posee una gran cuota del mercado. Seguir de cerca los planes de emisión de Japón, el ritmo de reducción gradual del BoJ y el vencimiento efectivo de los bonos en manos privadas puede ayudar a anticipar los cambios en el comportamiento de la curva de rendimientos, antes de que se manifiesten ampliamente en los mercados". Un puzle que seguiremos con atención al ser la primera zona de peligro y de paradoja de subida de RV y peligro en la RF que se presenta para los mercados mundiales en lo que va de año.