Añadir Estrategias de Inversión en Google

El S&P 500 acumula una subida de casi un 10% en lo que va de año tras haber permanecido prácticamente plano (+0,2%) en mayo, pero este comportamiento puede ser engañoso si se pone el foco en el detalle. Frente a las espectaculares subidas que acumulan gigantes como NVIDIA (159%) o Meta Platforms (120%), lo cierto es que un 55% de los valores del índice se encuentran con saldo negativo.

En ese sentido, junto al fuerte castigo que registran los bancos regionales debido a las turbulencias que comenzaron en marzo, llama la atención también el pobrísimo comportamiento que están teniendo este año Pfizer y Moderna, que parecen estar sufriendo una fuerte resaca una vez que parece que los inversores y el conjunto de la sociedad se han olvidado ya del Covid-19.

Moderna

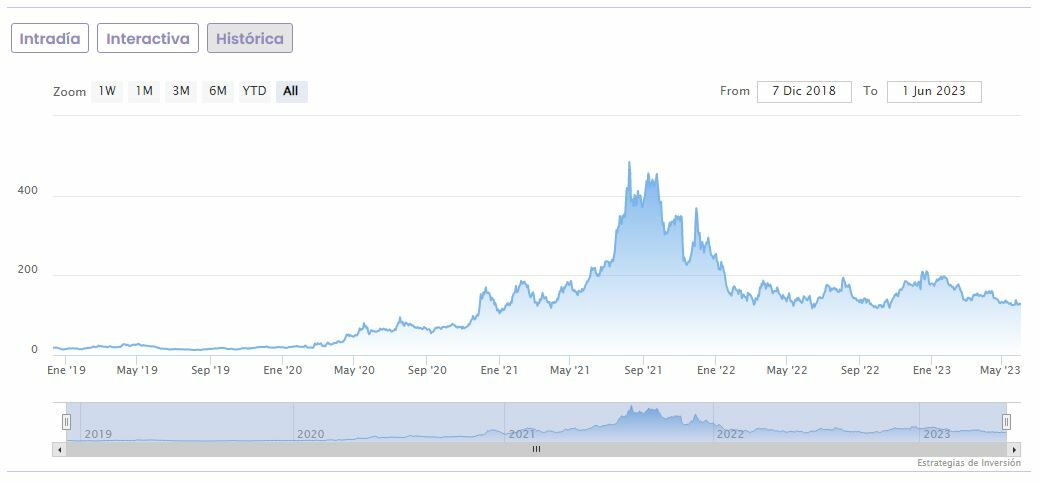

Moderna, particularmente, se sitúa como uno de los 15 peores valores del S&P 500 en lo que va de año, con una caída acumulada de un 28,9% que ha dejado su capitalización bursátil por debajo de los 50.000 millones de euros. Si se compara su cotización actual con los máximos alcanzados en septiembre de 2021, en pleno proceso de vacunación masiva contra el Covid-19 en los países occidentales, sus acciones cae más de un 70%.

Moderna mantuvo su previsión para todo el año de un mínimo de 5.000 millones de dólares de ingresos procedentes de su vacuna Covid, que provendrán de los contratos firmados con los gobiernos para la inyección. No obstante, el consejero delegado, Stéphane Bancel, reconoció que 2023 será un “año de transición” para la empresa que está “invirtiendo agresivamente para crecer”.

Eso significa reforzar la cartera de fármacos basados en ARNm de Moderna. La compañía espera lanzar una vacuna combinada eficaz contra el covid y la gripe para 2025. Además, prevé ofrecer para 2030 un nuevo conjunto de vacunas para muy diversas afecciones, incluyendo la vacuna experimental para el virus respiratorio sincitial y también una vacuna contra diversos tumores cancerígenos que está desarrollando junto a Merck.

Lo cierto es que los analistas parecen confiar en estos planes. Según datos recopilados por Reuters, de media los analistas dan al valor una recomendación de ‘comprar’ y un precio objetivo de 218,8 euros, más de un 70% por encima de su cotización actual.

Pfizer

Tampoco Pfizer está teniendo un 2023 sencillo en Bolsa, con una caída acumulada en el S&P 500 de un 25,8%, que ha dejado su valor de mercado en unos 214.000 millones de euros. Si se compara su actual cotización con los máximos que alcanzó en diciembre de 2021, la caída es de un 36%.

Pfizer alcanzó en el primer trimestre un beneficio neto de 5.540 millones de dólares, o 97 centavos por acción, frente a los 7.860 millones del mismo período del año pasado. Los ingresos alcanzaron los 18.280 millones, una caída de un 29%. Las ventas relacionadas con Covid contribuyeron en algo más de 7.000 millones a esta última cifra. Pfizer recaudó 3.000 millones en ingresos por vacunas y otros 4.000 en ventas de su píldora antiviral Covid Paxlovid.

De cara al futuro, la farmacéutica mantiene su previsión de ventas para 2023 de entre 67.000 y 71.000 millones de dólares, con unas perspectivas de ganancias ajustadas para todo el año de entre 3,25 y 3,45 dólares por acción.

Pero Pfizer continúa esperando que las ventas relacionadas con Covid disminuyan este año. La compañía reafirmó su pronóstico de 13.500 millones de dólares en ventas de vacunas contra el covid en 2023 y 8.000 millones de dólares en ingresos para Paxlovid. Excluyendo estos productos, espera que los ingresos aumenten entre un 7% y un 9%.

La compañía mantiene estas perspectivas gracias a que espera lanzar 19 vacunas y tratamientos durante los próximos 18 meses. “Esperamos que nuestros ingresos no relacionados con Covid crezcan a un ritmo más rápido en la segunda mitad del año que en la primera”, dijo el CEO, Albert Bourla durante la presentación de las cuentas.

Los analistas, de momento, mantienen una recomendación de ‘comprar’ para la farmacéutica, con un precio objetivo de 46,8 euros que está un 23% por encima de la cotización actual.

¿Quieres descubrir acciones con tendencia alcista ?

Descubra las acciones más fuertes en este momento en bolsa, seleccionadas por criterios cuantitativos nos permiten conocer la forteleza de más de 10.000 acciones e índices. Así es más facil centrar nuestras inversiones en los sectores fuertes en cada momento.

Además dispondrá de nuestro boletín de análisis bursatil, disfrutarás de nuestras herramientas para invertir, análisis independientes y nuestros cursos de formación gratuitos. Registrate gratuitamente aquí.