Añadir Estrategias de Inversión en Google

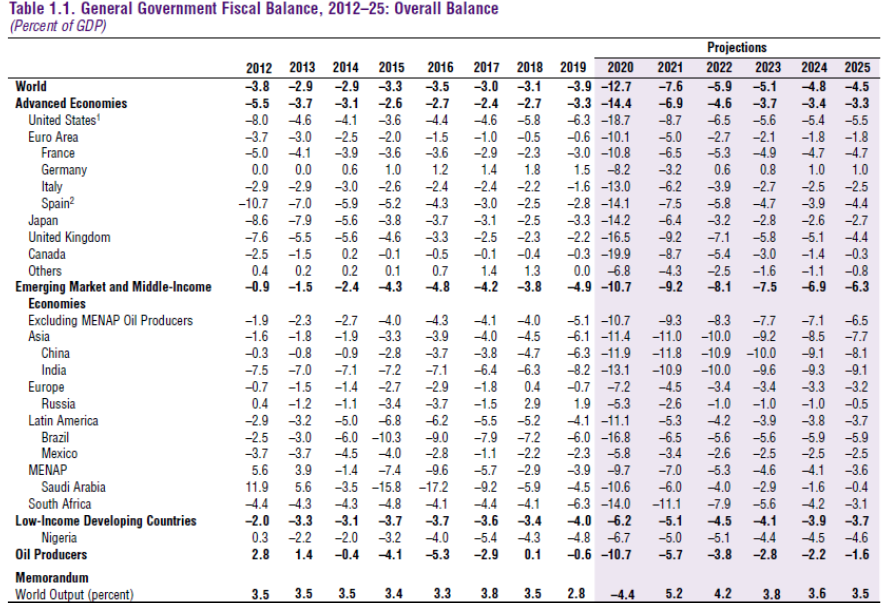

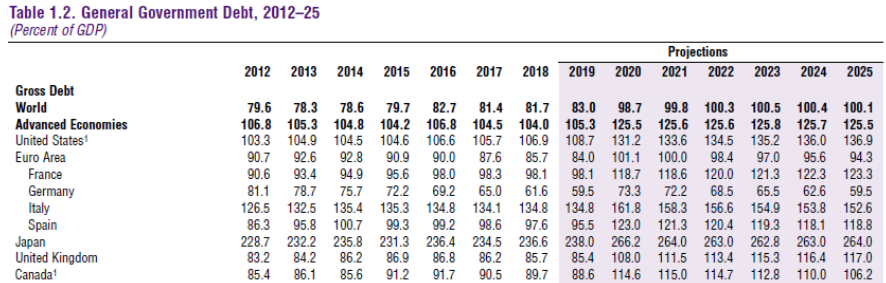

El cuadro de mando presupuestario español volverá a atravesar por derroteros sombríos en los próximos ejercicios. Presumiblemente, toda la década que acaba de comenzar. A juzgar por las predicciones que acaba de publicar el Fiscal Monitor del FMI durante su cita semestral de otoño. El Fondo Monetario estima que el déficit español se agravará hasta representar el 14,1% del PIB y la deuda, el 123% a la conclusión de este ejercicio. Y las predicciones a seis años, hasta 2025, último ejercicio al que llegan los cálculos analíticos de la institución multilateral, no augura una consolidación de las cuentas públicas hispanas. Porque, en el ecuador de la década, el agujero presupuestario seguirá por debajo del límite establecido en el Pacto de Estabilidad y Crecimiento europeo, ahora suspendido para abordar los efectos económicos de la epidemia, y los niveles de endeudamiento, por encima del 100% del PIB. Al término de 2025, el agujero fiscal será aún equivalente al 4,4% del PIB (tras registrar un 3,9% el año precedente) y la montaña de deuda de un 118,8%. Un escenario que requerirá un pacto de consolidación presupuestaria riguroso y, en palabras del Fondo para el conjunto de economías del planeta, transparente. La consigna de los expertos del FMI para seguir abordando la epidemia sanitaria y la recesión productiva es dotar de más recursos financieros, subsidios y ayudas específicas a empresas, trabajadores y hogares para, paulatinamente, y a medida que la batalla del Covid, con sus esperadas oleadas, empiece a vencer al coronavirus, pueda dar lugar a una relajación de los fondos liberados destinados a la protección de sectores, firmas y ciudadanos.

En cualquier caso, el panorama contable español, pese a su substancial deterioro, evolucionará en sintonía con el de las economías de su entorno. Entre las potencias industrializadas, las cotas de déficit y deuda se situarán, desde este ejercicio, por encima del promedio que augura el FMI a España. Así, las naciones de rentas altas registrarán un desequilibrio fiscal del 14,4%. Aunque en 2025 logre encauzarse hasta el 3,3%, un punto y una décima por debajo del español. Mientras el endeudamiento del bloque desarrollado navegará a lo largo de este sexenio en el 125,5% de su PIB. Más en concreto, países como EEUU y Reino Unido tendrán un cuadro de mando de más complejidad que el español. La mayor economía del planeta verá saltar su déficit al 18,7% este ejercicio y la británica, hasta el 16,5%. También Japón cerrará 2020 con una décima por encima del desajuste español, aunque sea Canadá la que certificará el agujero más profundo, con hasta un 19,9% de desequilibrio presupuestario. En el terreno de la deuda, dos de los países con más exigencias de vencimientos pendientes, una constante en la historia reciente y un escollo que el Fondo ha catalogado en años reciente de estructural, mantendrán las tasas más elevadas. Japón incrementará su ratio hasta el 266,2% del PIB en 2020, sin apenas variaciones, porque en 2025 será todavía del 264%. La segunda potencia altamente endeudada, Italia, verá saltar su deuda soberana hasta el 161,8% y, según los augurios del FMI, seguirá siendo inusualmente alta para un socio monetario europeo, ya que se situará dentro de seis años en el 152,6% de su PIB. EEUU vuelve a ser en este indicador una de las naciones más perjudicadas por la factura de la Gran Pandemia. Su nivel de endeudamiento oscilará entre el 131,1% este año y el 136,9% en 2025.

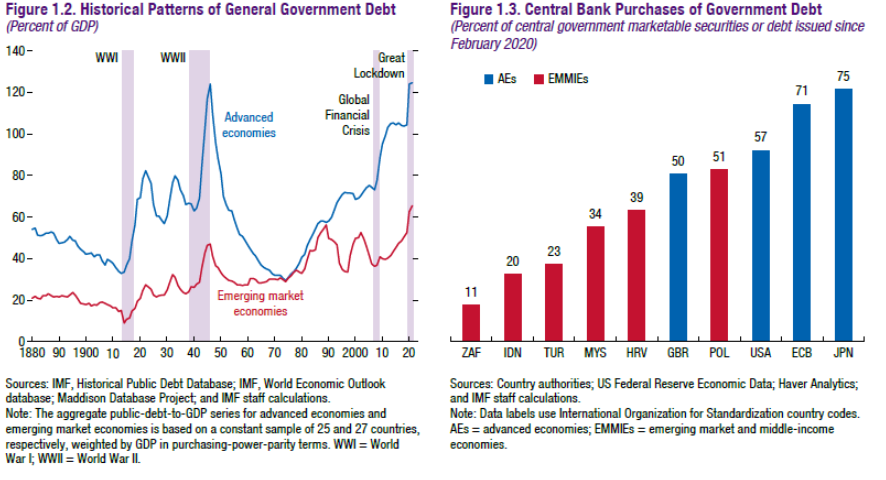

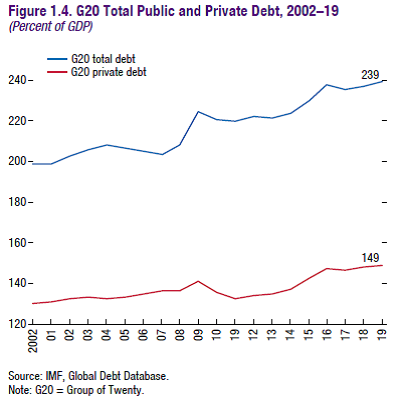

Vitor Gaspar, director del Departamento de Asuntos Fiscales del FMI asegura en el informe que “más de seis meses después de la declaración oficial de la pandemia por parte de la OMS”, el 11 de marzo pasado, “resulta todavía prioritario el impulso de las herramientas presupuestarias” y recalca que la retirada de los recursos gubernamentales para contener la epidemia del Covid-19 “sería demasiado prematura”. A pesar -explica- de los altos niveles de deuda, que han saltado por todas las latitudes del planeta. “Hay que priorizar la lucha contra la pandemia sanitaria”. El alto directivo del Fondo recuerda que las ratios de endeudamiento público y privado ya tenían un registro excesivo. “Alcanzaron el 225% del PIB en 2019, 30 puntos por encima de los niveles previos a la crisis financiera de 2008”. Y la pública, donde en muchos países se encajó las deudas privadas -de hogares y empresas- por efecto de los rescates y las recapitalizaciones bancarias, se elevó hasta el 83% del PIB el pasado ejercicio.

La enorme magnitud de la factura presupuestaria

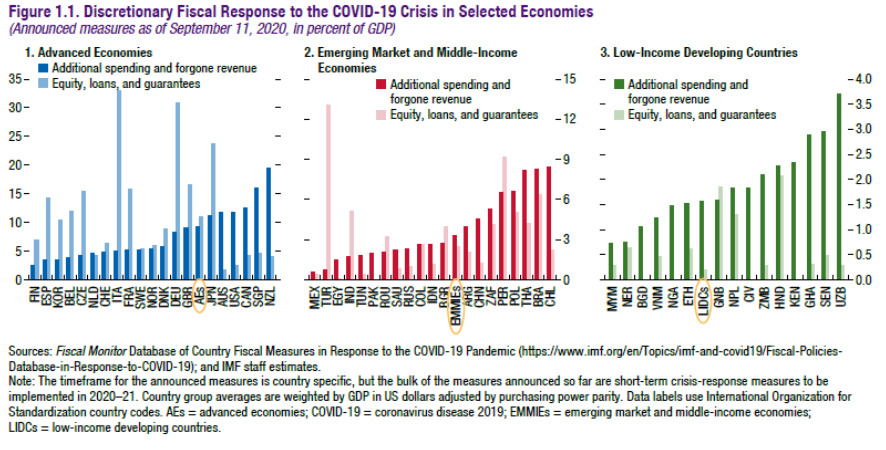

El esfuerzo fiscal de los gobiernos aumentará a finales de 2020 la deuda 30 puntos por encima de las certificadas en 2019 en países como Italia, Japón y España, donde la caída de la actividad ha sido más que notable, y de 20 puntos en EEUU, con la mayor contracción del G-7 durante el segundo trimestre. “Aunque el coste de prevención del Covid-19 y los tratamientos dependen de la capacidad de los sistemas de salud de cada nación y de la efectividad de las medidas de contención sanitaria y económica, el coste de estos gastos intensivos se ha duplicado y ha acarreado unos gastos de equivalentes a entre tres y cinco décimas al PIB en las economías del G-7, la de Corea del Sur o la de España”. Y, en las potencias avanzadas, donde la pandemia ha sido más prematura y más perniciosa, con condiciones financieras favorables por los estímulos monetarios creados desde sus bancos centrales, les han reportado unos desembolsos presupuestarios del 9,3% de sus PIB. Una porción substancial de estas ayudas se ha destinado a los trabajadores, a través de subsidios salariales (Australia, Canadá o Japón), incluyendo coberturas inmediatas -Francia, Alemania, España o Reino Unido- o con créditos de contingencia de protección a empleados en paro, como el caso de EEUU. Lo que ha generado un excepcional salto de la deuda pública en el mundo, hasta alcanzar el 100% del PIB del planeta. Con ligeras correcciones en los próximos años por las tasas esperadas -aunque modestas- de crecimiento económico.

El Fiscal Monitor incide también en la urgencia de preservar las dolorosas medidas financieras y fiscales de gobiernos y bancos centrales. Entre otras razones, porque la recesión ha excluido del sistema de ingresos laborales a 90 millones de personas en todo el mundo que pasan a engrosar el umbral de la pobreza. La debilidad de las inversiones privadas y el desplome del consumo son las razones que arguye el FMI para recomendar más gastos a los países. Según sus cálculos, con un 1% de mayores desembolsos estatales, en inversiones públicas, las economías avanzadas y los mercados emergentes generarán un impulso de 2,7 puntos a su dinamismo. Y, si se alcanzan cotas del 10% -en planes de infraestructuras- se crearán entre 20 y 33 millones de empleos. En este sentido, el Fondo vuelve a hacen mención prioritaria a los proyectos de energías renovables y de combate contra el cambio climático. “Las políticas fiscales deben erigirse en un puente de crecimiento inclusivo, de neutralidad energética y de economías sostenibles”. De igual manera que deben servir para fortalecer los sistemas sanitarios y educativos. Aunque el esfuerzo ya haya sido loable. Porque las acciones fiscales de los países desde el inicio de la pandemia han llegado a totalizar 11,7 billones de dólares, rozando el 12% del PIB mundial, hasta el 11 de septiembre pasado.

El ‘road map’ presupuestario a medio y largo plazo

Las excepcionales herramientas fiscales en curso -dicen los autores del Fiscal Monitor- no sólo deben continuar su despliegue, sino que deben incorporar métodos de transparencia y de buen gobierno, “dado su espectacular tamaño”. Además de velar por las complejas reaperturas de las economías, sometidas a oleadas de contagios, y enfocar sus tentáculos inversores y de recursos hacia la transformación de los patrones de crecimiento del ciclo de negocios post-Covid, que se deben encauzar bajo los parámetros de la sostenibilidad energética y la digitalización. Pero, del mismo modo, los estímulos deben supervisar los momentos por los que va a atravesar la senda del combate contra la pandemia. Altibajos que surgirán inexorablemente mientras no se logre una vacuna y unos tratamientos terapéuticos para los enfermos de Covid. Las ayudas al empleo y el apoyo estructural a empresas y sectores deben acomodarse a cada fase de la epidemia. Igual que las inversiones públicas.

A la batalla fiscal abierta inicialmente para contener los efectos sanitarios le siguió la fase, previa al verano, de reapertura parcial y a ambas la seguirá otra -previsiblemente- de distribución y de comercialización de vacunas médicas. “Los gobiernos deben mantenerse listos para operar en cualquiera de ellas, porque las embestidas del Covid no excluyen marchas atrás”. Pero también deben abordar una hoja de ruta. Unas nociones de previsibilidad elementales. En función de las capacidades de recaudación de impuestos -ingresos- y de los gastos de contención de la doble crisis, sanitaria y económica. El FMI habla de estabilizadores automáticos, los mismos que la UE exige para que sus socios cumplan con los límites de estabilidad presupuestaria. Porque, incide el Fondo, los desembolsos sociales -como beneficios por desempleo- de los países del G-20 han ocasionado la tercera parte de su derrapaje fiscal.

La hibernación económica de los confinamientos absorbió con celeridad una gran parte de los billonarios planes de estímulo. Por ejemplo, de EEUU, los más majestuosos. Y se relajaron en la fase de gradual desescalada, donde los fondos se liberan según la gravedad de una reactivación que ha sido muy desigual. “Las políticas de rebajas de impuestos limitan los gastos y ponen bajo estrés las cuentas públicas”, explica el informe, que pone como alternativas medidas intensivas de creación de empleo con inversiones públicas para salir de la crisis. “Los gobiernos tendrán que considerar revisiones de sus modelos impositivos y apostar por la progresividad tributaria, además de modernizar los gravámenes hacia las empresas”, para adecuar los beneficios a una “adecuada presión fiscal”. En este sentido, vuelve a instar a los gobiernos a imponer una tasa de índole impositiva a las grandes tecnológicas, que han “cambiado rápidamente la fisonomía de la economía en todo el mundo y que contabilizan y reportan ingentes ingresos y facturación”. A lo largo de esta fase, el Fondo también reclama a los países impulsar normas de movilidad laboral y políticas activas de empleo.

Sólo en el siguiente estadio, cuando la pandemia esté bajo control, y las vacunas y terapias sean efectivas y se instauren en los sistemas sanitarios, “acelerar reformas estructurales encaminadas a la transformación digital y sostenible de las economías, con mecanismos para reducir la deuda corporativa y soberana”. Los planes de consolidación fiscal deben configurarse con nuevas leyes impositivas, con tributos innovadores, sobre todo enfocados a gravar actividades emisoras de CO2, un esquema en el que se reduzca, eleve o se cree nuevas figuras fiscales más adecuadas a los tiempos de reconversión que “deberían avecinarse” en el futuro ciclo de negocios.