Añadir Estrategias de Inversión en Google

La cita será, como siempre, en primer lugar a las 13,45 horas y lo realmente interesante a las 14,30 horas. A esa hora Mario Draghi comenzará a hablar sobre la previsión que tiene el BCE de crecimiento del área del euro, su estimación de la inflación y dará alguna pista de hasta cuándo extenderá el actual QE. O al menos, eso es lo que esperan algunos miembros del mercado.

Porque a lo largo de este mes de abril han sido numerosos los miembros del BCE que han comentado, sin tapujos, la fecha en la que les gustaría que finalizará el actual programa de compras de activos. El primero de todos fue el gobernador del Bundesbank al decir que el momento de aflojar la compra de deuda se está acercando. “Esto significa que la mano compradora en el mercado de deuda desaparece, aumentaría los tipos en el mercado secundario y eso también daría más margen de maniobra a los bancos, por lo que el mercado, por lo menos en ese sector, se lo está tomando de forma favorable”, reconoce José Luis Cárpatos. Weidman ha asegurado que le gustaría que terminara todo dentro de un año y que no solo es momento de dejar de pisar el acelerador sino de quitarlo de forma completa.

Sara Carbonell, relationship manager de CMC Markets cree que en esta reunión habrá mucha prudencia y, de hecho, Draghi podría hacer alguna aclaración como advertencia de que no va a subir tipos y todo se va a quedar igual. ¿Hasta cuándo? Muchos analistas miran hacia finales de 2018 aunque esta experta lo fecha en comienzos o mediados de 2018.

Ya dice el refrán que cuando el río suena…veremos a ver qué dice Draghi al respecto. Fran Dixmier, director global de Renta Fija deAllianz Global Investors ve probable que el BCE concluya que es demasiado pronto para anunciar planes de reducción del programa de compra de activos “sobre todo porque cualquier declaración pública sobre la disminución progresiva de estímulos (tapering) causaría que las condiciones de financiación se endurecieran con mayores tasas de interés, lo que sería contra producente para los objetivos del banco central. Por su parte, Vitas Vasiliauskas, gobernador del banco central de Lituania y miembro del consejo del BCE, también advertía recientemente la necesidad de quitar el programa de expansión cuantitativa antes de subir los tipos de interés y quiere que se pongan a discutir sobre ello a comienzos de verano.

En la reunión además se espera que el mandario del BCE utilice la inflación para justificar el mantenimiento del programa de compra de activos hasta finales de 201. “También se espera que el BCE continúe con su estrategia prevista de política monetaria”, reconoce Dixmier. En relación con esto, es previsible que Draghi haga hincapié en que la inflación registrada en la Eurozona “ni es sólida ni sostenible, con lo que es probable que subraye que se mantiene por debajo del objetivo del 2%, con una inflación anual de la zona euro que disminuyó del 0,9% al 0,7% a finales de marzo”. La inflación salarial, que cerró 2016 con un incremento internacional del 1,6%, debería aportar un fuerte apoyo adicional. En este punto, Raúl Alvaro, senior sales de iBroker habla de que que “los datos de la eurozona están considerando una recuperación, como el dato de Ifo alemán. Pero Draghi va a continuar con una política acomoditicia durante todo 2017, a pesar de los rumores, pues pretende apuntalar la recuperación en el largo plazo y el objetivo de inflación del 2% aún no ha sido alcanzado”. Las premisas que ha planteado son que se llegue al 2% de inflación, no sólo a nivel comunitario, también en todos los países lo que es muy complejo, y que la recuperación económica sea latente en el mercado laboral y baje el desempleo.

Por último, el importe de las compras que destina mensualmente. Aunque este mes de abril ha recibido en 20.000 millones la cantidad que destina a compra de activos, para que las compras de bonos corporativos se mantienen en un nivel alto, lo que indica que las compras de bonos soberanos se están reduciendo con carácter prioritario. Al adoptar este enfoque, que es similar al del Banco de Inglaterra, es probable que el BCE tenga como objetivo mantener las condiciones más favorables de refinanciación para las empresas de la zona euro.

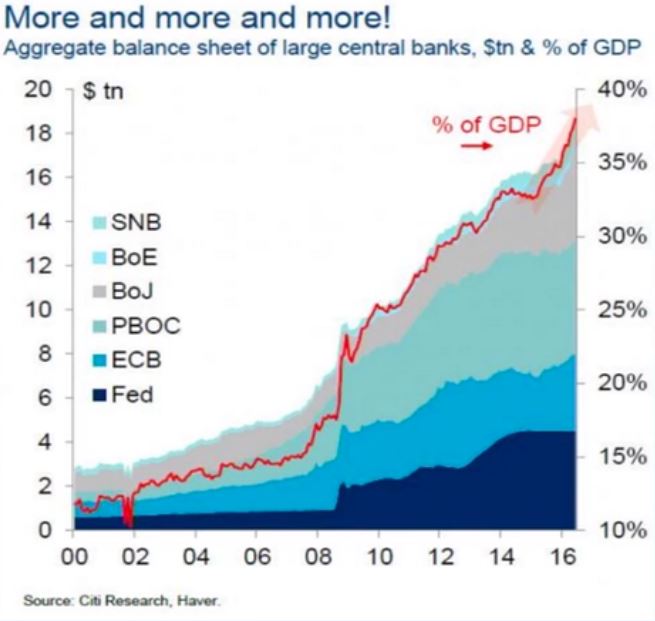

Balance agregado de los bancos centrales. Trillones de dólares como % PIB

Respecto al impacto que pueda tener esta reunión sobre los mercados de divisas, Álvaro reconoce que no habrá movimiento hasta que comience la rueda de prensa. “Si Draghi hace hincapié en continuar con su política acomoditicia, el euro se debilitará y quizás cubra el gap de la apertura del lunes. En cambio, si hace hincapié en que los riesgos mínimos que hay latentes se han acabado, el euro podría fortalecerse hasta 1,10 unidades”.

La mayoría de expertos emplazan a la reunión de junio (22 de junio) para ver algo más de “chicha” puesto que ya tendremos el resultado de las elecciones francesas y británicas con lo que la estabilidad se puede ver más apoyada por el BCE.