Añadir Estrategias de Inversión en Google

Las acciones, particularmente las financieras, se han disparado, al igual que el dólar estadounidense. En el otro extremo del espectro, los bonos han sido golpeados duramente por la perspectiva de un mayor crecimiento, mayor inflación y un endurecimiento más rápido por parte de la Reserva Federal.

Estos fueron los factores que predominaron en los mercados durante casi dos meses. Sin embargo, el escenario ha cambiado levemente en las últimas jornadas. Esto es algo que explica el gestor del fondo global de BofA Merrill Lynch a través de un informe en el que desgrana por qué el “Rally de Trump” se ha estancado en las últimas fechas.

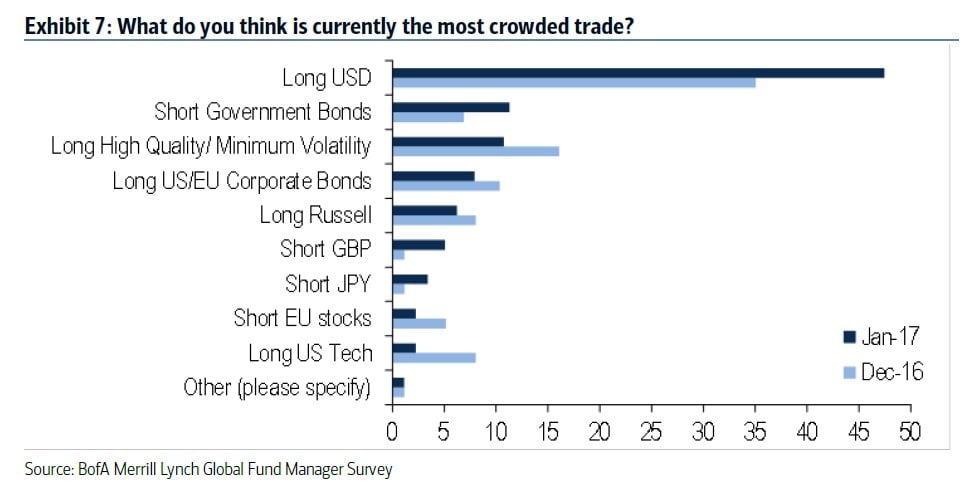

El primero argumento se circunscribe al posicionamiento relativo a través de una variedad de clases de activos diferentes en comparación con las normas históricas.

Claramente, la mayoría de los gestores de fondos ya están posicionados para una recuperación en el crecimiento de Estados Unidos y de la inflación, con posiciones largas en los bancos norteamericanos y en el dólar, y posiciones cortas en bonos, en la libra esterlina y el euro, muy por encima de los niveles normales en la actualidad.

Lo que sin duda puede llamar la atención, particularmente entre los inversores contrarios, es que muchos de esos activos también se caracterizan por tener una gran fortaleza al ser una de las principales apuestas por parte de los gestores.

Casi el 50% apuesta por el dólar largo y que el trading se ajustará cada vez más, además de por los bonos del gobierno en cortos y las acciones de alta calidad de Estados Unidos en largo.

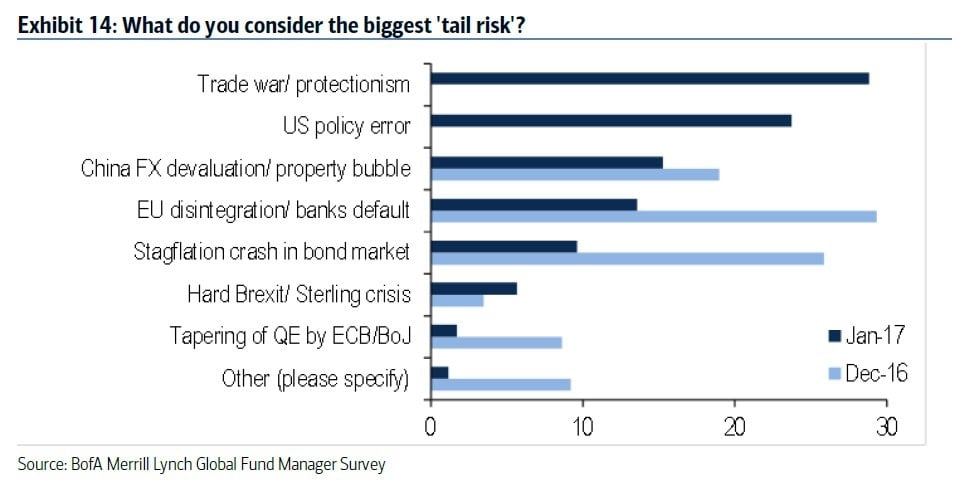

El gráfico final revela el mayor "riesgo de cola" percibido para los mercados a principios de 2017. A diferencia de las encuestas anteriores en las que las mayores amenazas percibidas se consideran que están fuera de los Estados Unidos, en esta encuesta los dos primeros están relacionados directamente con el presidente electo norteamericano.

El 29% cree que una guerra comercial y un mayor proteccionismo son la mayor amenaza, con un error de política estadounidense, con un 24%, ocupando el segundo lugar en la lista.

QUIZÁSLE INTERESE LEER: El rally de Trump podría convertirse en la corrección de Trump en los mercados