Añadir Estrategias de Inversión en Google

Ese es, en esencia, el mensaje que se desprende de la conversación mantenida con Michel Saugné, director de inversiones de La Financière de l’Échiquier, acompañado por Iván Díez, Country Head de la gestora en España. Una charla que combina visión macro, análisis de mercados y una idea: entramos en una fase donde la diferenciación vuelve a importar mucho.

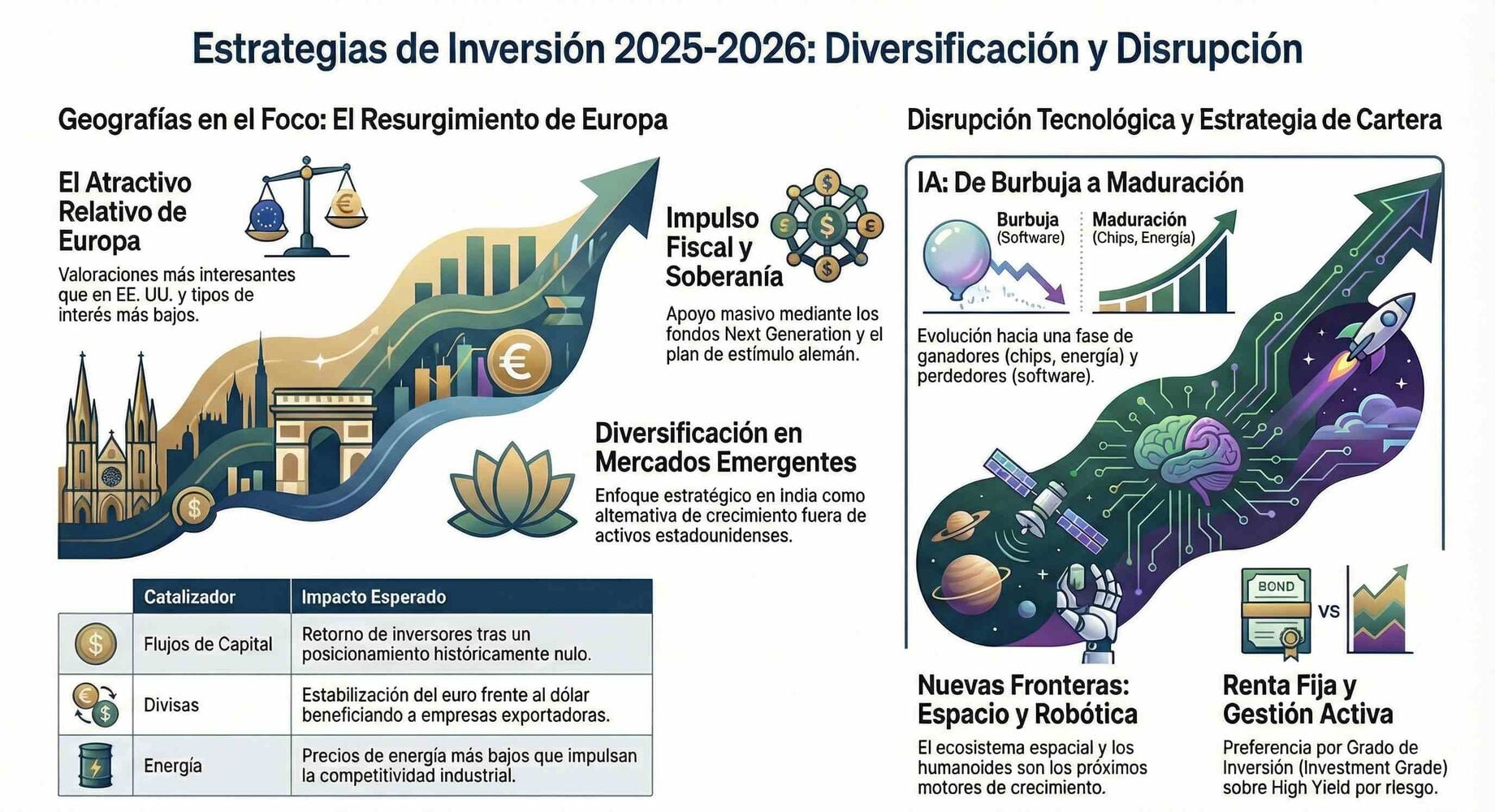

Estados Unidos sigue siendo un mercado extraordinario. Nadie lo discute. El problema no es EE.UU.; el problema es el overcrowding. Cuando todos los inversores están en el mismo sitio, con los mismos activos y por las mismas razones, el margen de sorpresa positiva se reduce drásticamente. Decía Michel que “no es que no nos gusten los activos estadounidenses, es que ya tenemos suficientes”.

Aquí es donde Europa reaparece en escena. Algunos puntos a destacar sobre Europa que contaron Miche e Iván fueron:

- Valoraciones más atractivas, especialmente frente a unos múltiplos estadounidenses cada vez más exigentes.

- Menor concentración de mercado: menos dependencia de un puñado de compañías gigantes.

- Flujos de capital que empiezan a regresar tras el “excepcionalismo americano”.

- Estímulos fiscales, con Alemania y los fondos Next Generation EU como catalizadores que no pueden quedarse en un cajón.

- Tipos de interés más bajos que en EE.UU. y precios de la energía más contenidos.

Todo ello configura un cóctel interesante. No explosivo, pero sí rentable si se mezcla con cuidado. Europa no necesita crecer como Silicon Valley; le basta con dejar de decepcionar. Como decía Iván “Europa es muy atractiva como inversión y debería formar parte de las carteras de los inversores”. O “hay muchísimos catalizadores que nos hacen ser muy optimistas de cara a Europa”.

El año pasado no fue del todo amable con muchas estrategias de quality y growth. Para el año en curso, la visión es más constructiva. La clave es la selectividad. “2025 y 2026 serán muy diferentes, con más volatilidad y dispersión; habrá una necesidad de mayor diferenciación y selectividad”, recordaba Michel.

- Growth y quality pueden volver a funcionar, pero no por inercia, sino por fundamentales.

- El estilo value, especialmente en Europa, sigue teniendo recorrido… aunque con una advertencia clara: no todo lo que parece barato lo es.

El sector bancario es un buen ejemplo. Tras fuertes subidas en los últimos años, ya no es terreno para el cazador de gangas despistado. Aquí toca lupa, no red. Decía Iván que “hay que ser muy selectivo porque los bancos han subido mucho estos últimos años”.

Otro tema que se trató fue el de la Inteligencia Artificial. Ha entrado en su fase de maduración. Y como en toda madurez, aparecen ganadores y perdedores.

- Ganadores claros: semiconductores, infraestructura energética, compañías con balances sólidos y generación real de caja.

- Zona de riesgo: el software tradicional. Muchas empresas se enfrentan a una auténtica “recesión de credibilidad”. La IA no solo complementa; en algunos casos, sustituye.

No estamos ante una burbuja al uso, sino ante un proceso de depuración. Y eso, para el inversor activo, es una excelente noticia.

“Sobre la IA, no creo que sea una burbuja, sino una evolución y maduración de una temática”, decía Michel, y nos dejó algunas interesantes reflexiones como que “la pregunta no es sobre la IA... se trata de quién sobrevivirá a la revolución” o que “después de la IA, viene una nueva temática sobre robots y humanoides”.

Cuando una gran tendencia se consolida, el capital empieza a mirar el siguiente escalón. Aquí aparecen dos temáticas que empiezan a ganar peso en el radar:

- El ecosistema espacial, como complemento natural al desarrollo tecnológico y de datos.

- La robótica humanoide, señalada como “el próximo gran tema”.

No son apuestas para mañana por la mañana, pero sí para ir construyendo exposición de forma gradual.

De la entrevista, muy interesante toda ella, me quedaría para el final con que el ciclo actual viene con:

- Más volatilidad.

- Mayor dispersión entre activos, sectores y estilos.

- Menos piloto automático y más análisis fundamental.

En este entorno, la gestión activa recupera su razón de ser: fijar precios cuando el mercado se equivoca, seleccionar riesgos que estén bien pagados y evitar modas que solo funcionan hasta que dejan de hacerlo. Y aquí, añadido a lo que contó Iván, Michel zanjó con dos frases contundentes: “los gestores activos estamos aquí para ayudar a poner precio al mercado según los fundamentales, no solo por el impulso (momentum)”. Y recordaba también que “nuestro trabajo es realmente elegir el riesgo adecuado para mejorar el rendimiento”.

No se trata de predecir cisnes negros, sino de construir carteras que puedan convivir con la incertidumbre sin perder el sueño ni el patrimonio. “Estamos preparados para los cisnes negros, aunque no los esperemos”.

La entrevista deja una sensación clara de que el mercado ya no premia estar, sino cómo se está. Europa vuelve a ser invertible, la IA exige discriminación, la renta fija pide cautela y la gestión activa pasa a convertirse en una necesidad.