Añadir Estrategias de Inversión en Google

Cellnex presentará sus resultados de 2025 el viernes 27 de febrero antes de la apertura de mercado. A la espera de las cifras que ponga sobre la mesa, los analistas de Renta 4 reiteran su recomendación de ‘sobreponderar’ para la acción, con un precio objetivo de 44,70 euros por acción que supone un potencial alcista del 49% frente a la cotización actual.

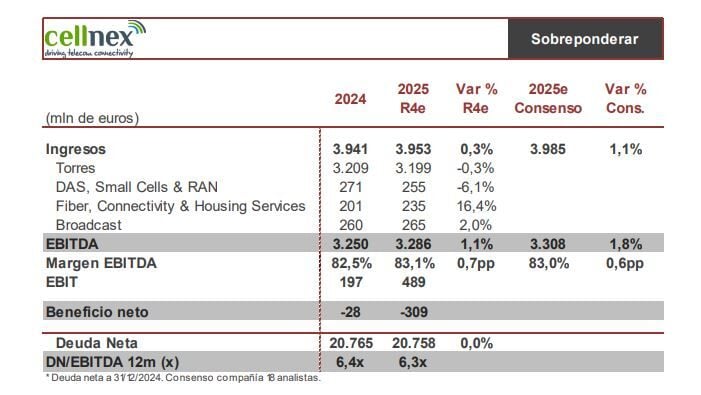

“Esperamos que los ingresos reflejen las desinversiones de los activos de Austria e Irlanda, si bien esperamos que el resto de las geografías sigan mostrando crecimiento orgánico que estimamos que en conjunto podría situarse en el entorno del +6% vs 2024”, explica el analista Ángel Pérez Llamazares. Estos factores, junto con la contención del gasto, “deberían elevar ligeramente el margen EBITDA”. “La mejora en EBIT responde principalmente los deterioros contables de 2024 por ventas de activos, y a una mayor amortización vs 2025 R4e. Esta evolución esperamos que permita alcanzar la parte baja del rango objetivo (3.275-3.375 millones de euros)”.

La generación de caja recurrente apalancada podría mostrar una “ligera mejora” frente 2024 por menores alquileres y menor capex de mantenimiento principalmente, piensa Pérez Llamazares. “Esta evolución esperamos que lleve a situar el FCRA en la parte baja del rango objetivo (1.900-1.950 millones de euros), si bien el consenso estima que se quede levemente por debajo”. “Pese a la venta de activos (la venta de centros de datos en Francia no está recogida todavía), la deuda neta se ve afectada por la recompra de acciones, no obstante, el apalancamiento esperamos que no muestre cambios relevantes”.

En cuanto a la conferencia de resultados, el experto de Renta 4 destaca que habrá que estar pendientes principalmente de comentarios respecto a la desinversión en Suiza –“aunque el proceso sigue abierto, las ofertas recibidas no cumplen con los requisitos exigidos por la compañía”-, así como por los efectos que podría tener en sus cuentas la consolidación de operadores de telefonía móvil en Europa, “donde consideramos que los efectos son muy limitados”. Sin cambios previstos en los objetivos para 2027.

No obstante, hay que tener en cuenta que Renta 4 es una de las casas de análisis más optimistas sobre el futuro bursátil de Cellnex. Según los datos recopilados por Reuters, la recomendación mayoritaria que recibe la acción es de comprar, con un precio objetivo medio de 38,08 euros que supone un potencial alcista de un 27% frente a la cotización actual.

Tras un 2025 complicado, las acciones de Cellnex han iniciado el año con ánimos renovados en el IBEX 35: no solo suben un 9,33% en lo que va de 2026, sino que rebotan ya un 21% desde que el 22 de enero tocasen mínimos de las últimas 52 semanas en 24,77 euros.