Añadir Estrategias de Inversión en Google

El índice DOW JONES baja un ligero 0,10% hasta los 45.353,95 puntos. El valor más penalizado es Verizon, con una caída de un 2,08%, mientras que NVIDIA se destaca con una subida del 1,52%. El S&P 500 avanza un 0,13%, en 6.489,90 puntos, mientras que el Nasdaq avanza un 0,55% hasta los 21.826 puntos.

Wall Street viene de una jornada muy movida el pasado viernes, que finalmente se saldó con signo negativo: el DOW JONES bajó un 0,48% al cierre, mientras que el S&P 500 cedió un 0,32% y el tecnológico Nasdaq se dejó un ligero 0,03%. Todo tras un informe de empleo devastador, que mostró una creación de apenas 22.000 empleos en agosto, con la tasa de paro en el 4,3%. Los analistas habían pronosticado la creación de 75.000 empleos.

Con las caídas del viernes, el Dow acabó bajando un 0,32% en el conjunto de la semana, que fue más corta de lo habitual por el Día del Trabajo el lunes. El S&P 500 subió un 0,32% en la semana, mientras que el Nasdaq se anotó una subida de un 1,14%. El S&P 500 se encuentra solo un 0,8% por debajo de su récord más reciente.

El decepcionante informe de empleo de agosto contribuye a alimentar la esperanza de recortes de tipos, si bien habrá que estar muy atentos también esta semana a dos importantes referencias de inflación. El miércoles se publicará el índice de precios de producción (IPP), mientras que el jueves llegará el plato fuerte: el índice de precios al consumidor (IPC) de agosto. En principio, se espera que la tasa de crecimiento interanual del IPC general suba en el mes hasta el 2,9% (2,7% en julio) y que la de su subyacente se mantenga estable en el 3,1%.

Además, esta semana la Oficina de Estadísticas Laborales publica su revisión preliminar del crecimiento del empleo para el período de abril de 2024 a marzo de 2025 en EEUU.

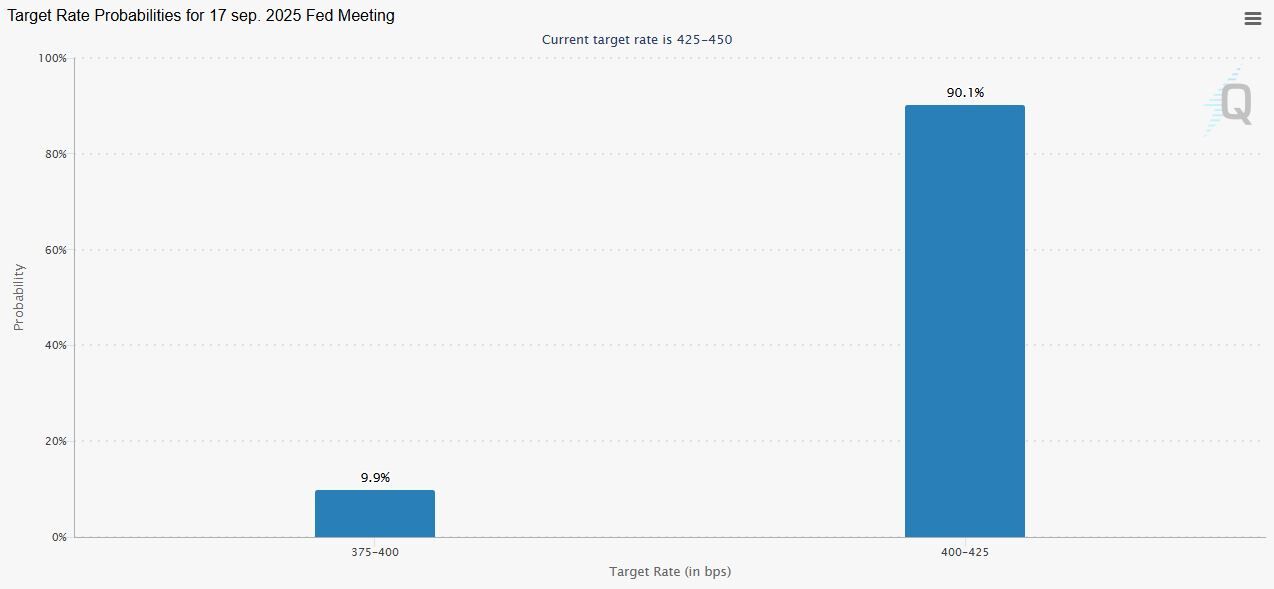

El mercado da por descontado un recorte de tipos en septiembre en la reunión de la Reserva Federal de la próxima semana. E incluso el informe de empleo ha llevado a algunos operadores a anticipar que el recorte no será de 25 puntos porcentuales, sino de 50. Según la herramienta Fedwatch de CME Group, los operadores dan una probabilidad de un 90,1% a un recorte de 25 puntos, mientras que al recorte de 50 puntos le otorgan un 9,9%.

“Aunque no podemos estar seguros, es posible que el mercado laboral esté mucho más débil de lo que la Reserva Federal es consciente o está dispuesta a reconocer”, señala Tom Hulick, director ejecutivo de Strategy Asset Managers, en declaraciones a la CNBC. “Existe un margen significativo para que los rendimientos de los bonos del Tesoro a corto plazo caigan, especialmente a dos años, si las revisiones siguen siendo negativas”.

En la jornada de este lunes, el bono estadounidense a diez años ofrece una rentabilidad de un 4,082%, mientras que el rendimiento del bono a dos años se reduce hasta el 3,499%.

En cuanto a las empresas protagonistas del mercado, Apple celebrará mañana martes su evento anual de otoño el 9 de septiembre en su sede de Cupertino, California. En esta cita se espera que la compañía presente sus últimas líneas de iPhone y Apple Watch, siendo el evento más esperado el iPhone 17 Air de Apple.

Los inversores tienen que estar atentos también a la cotización de Tesla. El fabricante de vehículos eléctricos sube por encima de un 1% tras conocerse la propuesta del nuevo plan salarial de su CEO Elon Musk. Este nuevo plan, con un valor aproximado de 975.000 millones de dólares, otorgaría a Musk más de 423 millones de acciones adicionales.

Las acciones de EchoStar se disparan más de un 22% en la mañana neoyorquina, después de que la compañía de telecomunicaciones haya anunciado que ha acordado vender licencias de espectro inalámbrico, específicamente sus licencias AWS-4 y H-block, a SpaceX por aproximadamente 17 000 millones de dólares.

Según el acuerdo, SpaceX pagará hasta 8.500 millones de dólares en efectivo y hasta 8.500 millones de dólares en acciones. SpaceX y EchoStar también firmarán un acuerdo comercial a largo plazo como parte del acuerdo, que permitirá a los suscriptores de Boost Mobile de EchoStar acceder al servicio Starlink Direct to Cell de próxima generación de SpaceX.

PNC Financial ha anunciado la compra de FirstBank Holding, con sede en Colorado, en una operación de 4.100 millones de dólares en efectivo y acciones. En virtud del acuerdo, los accionistas de FirstBank recibirán aproximadamente 13,9 millones de acciones de PNC y 1.200 millones de dólares en efectivo. Se espera que el acuerdo se cierre a principios de 2026.

Mientras, la plataforma de trading minorista Robinhood Markets y la plataforma de marketing AppLovin suben un 8,8% y un 9,8%, respectivamente, en la preapertura, mientras que Emcor Group avanza un 1,7%. Las tres se incorporarán al S&P 500 a partir del 22 de septiembre, tras haber sido ignoradas durante el último reajuste. Salen la plataforma de trading de bonos corporativos Marketaxess, la operadora de casinos y hoteles Caesars Entertainment y la compañía de renovables Enphase Energy.

En los mercados de materias primas, los precios del petróleo suben con fuerza y recuperan parte del terreno perdido la semana pasada, en un momento en que la perspectiva de más sanciones al crudo ruso tras el ataque nocturno a Ucrania compensa el aumento de producción de la OPEP+, que además ha sido algo menor de lo esperado. Los futuros del petróleo West Texas estadounidense suben un 1,50% hasta los 62,80 dólares por barril, mientras que el petróleo Brent de referencia internacional avanza un 1,60% hasta los 66,55 dólares.

Mención especial para el Oro, que ha superado por primera vez en la historia los 3.600 dólares la onza ante las expectativas de recortes de tipos de EEUU y los ataques de Trump a la independencia de la Fed. Sube un 1,07% hasta los 3.624,82 dólares por onza.

Hoy el euro avanza un 0,27% frente al dólar hasta dejar el tipo de cambio en 1,748 dólares por cada moneda única.