Los inversores parecen haber olvidado que hoy es viernes 13 o, al menos, han decidido plantarle miedo al terror que podría significar estar cada día más cerca del sexto aniversario del actual mercado alcista que

muchos diagnostican ya en pleno estado terminal.

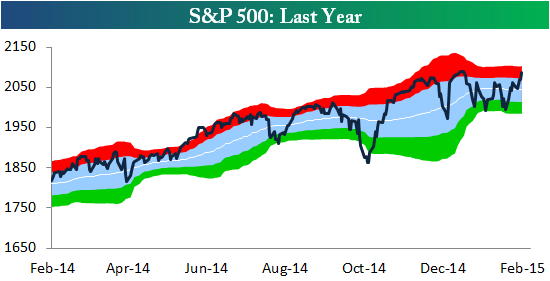

Casi un mes y medio después de que el selectivo haya conseguido superar los niveles de finales del pasado mes de diciembre, los datos de Bespoke Investment muestran que en estos momentos seis de los diez sectores del S&P 500 muestran niveles de sobrecompra.

Los datos de la firma dejan ver que el que tiene el nivel más elevado es el de consumo discrecional y que el único que no ha participado en el actual rally es el de utilities. De hecho, explican, se encuentra en niveles de sobreventa.

“Hay un viejo dicho en Wall Street que afirma que las acciones toman las escaleras para subir y el ascensor para bajar. En otras palabras, que las ganancias suelen ocurrir en periodos de semanas o meses, pero que éstas pueden eliminarse en días o, incluso, horas. El reciente comportamiento de las utilities es un buen ejemplo. Durante meses, los inversores se habían quedado sorprendidos de cómo incluso en un mercado marcado por las subida, uno de los mejores sectores había sido el de utilities”, explican en Bespoke. Ellos explican que parte de este comportamiento se explica por la sensibilidad de este sector a los tipos de interés, por eso su movimiento ha sido inversamente proporcional al de la rentabilidad del bono.

Ya lo resaltaba hace unos días Russ Koesterich, el director de inversión de BlackRock, que explicaba que “el problema es que tras un año de desesperada búsqueda de rentabilidad, los inversores han acumulado acciones con fuertes dividendos, lo que nosotros llamamos ‘sustitutos del mercado de bonos’. Como resultado una gran parte de estos sectores están extremadamente caros”, entre ellos el de utilities.

Koesterich recordaba que antes de la caída de finales de la semana pasada, las compañías de servicios básicos, o utilities cotizaban con una prima del 7% con respecto al resto del mercado, cuando lo normal es que se muevan con un descuento del 20%. Y apunta que para empresas de sectores regulados, como es el caso, sólo tiene sentido una prima de este calibre en entornos de bajísimos tipos de interés. Su teoría es que en un escenario en el que se esperan subidas de tipos, las utilities han perdido su razón de ser.

En cuanto al mercado, en Bespoke consideran que si el S&P 500 es capaz de dejar atrás los máximos de diciembre “podríais escuchar una gran cantidad de alcistas vitoreando alrededor de otro movimiento al alza”.

Si quiere acceder a más análisis sobre el S&P 500, pinche aquí.