Añadir Estrategias de Inversión en Google

Tras la reunión del BCE del pasado 7 de marzo, la pelota pasa ahora al terreno de juego de la Reserva Federal. Sin embargo, se esperan pocas sorpresas: Según la herramienta CME FedWatch, los futuros de fondos de la Reserva Federal actualmente están descontando una probabilidad del 99% de que la Reserva Federal deje los tipos de interés de referencia sin cambios esta semana.

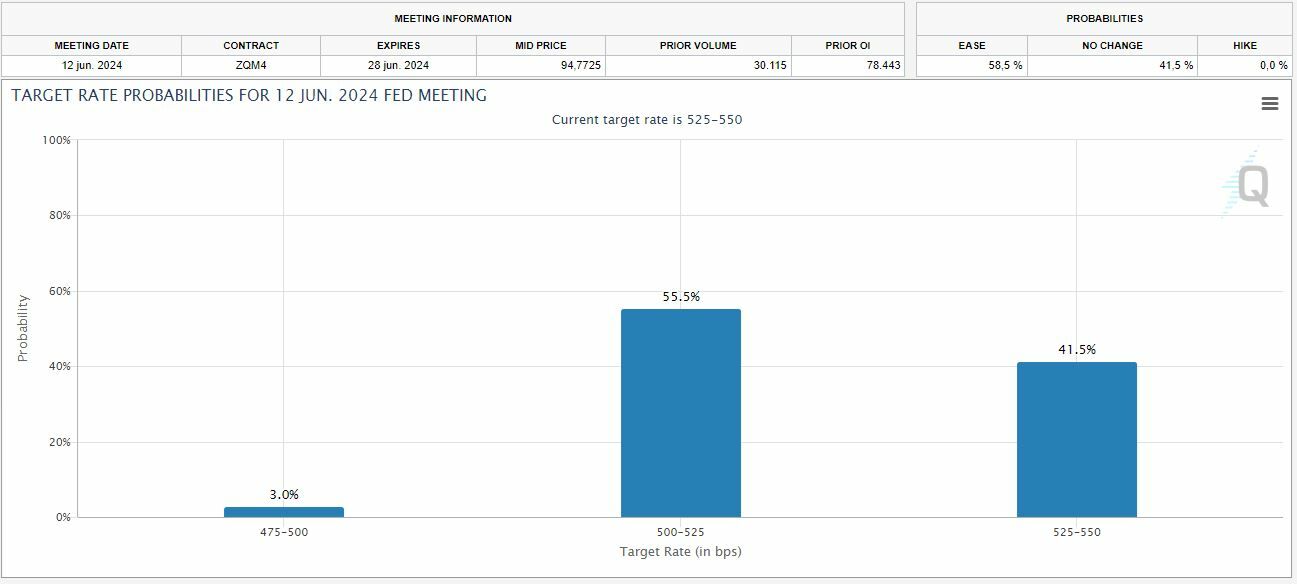

La gran duda es cuándo comenzarán a bajar los tipos. La expectativa de un recorte en junio ha disminuido en los últimos días hasta situarse en alrededor del 55%, cuando hace apenas unas semanas rondaba el 80%.

“La persistencia de la inflación en el sector servicios está siendo el factor fundamental que está retrasando el inicio del proceso de bajadas de tipos”, considera Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión. “En el seno de la Fed siguen pesando los temores de que una relajación en la restricción monetaria demasiado temprana pueda revertir el progreso visto en la inflación”.

Un factor que hay que tener en cuenta es que la Fed dará a conocer su nuevo cuadro macroeconómico, además del diagrama de puntos en el que los miembros del FOMC dibujan sus expectativas para los tipos de interés oficiales. En la actualización de las previsiones de diciembre, la Reserva Federal señaló que creía que tres recortes de tipos de 25 puntos básicos serían el camino más probable para 2024, con otros 100 puntos básicos de recortes previstos para 2025.

“Esperamos un conjunto similar de proyecciones en la reunión del FOMC del 20 de marzo”, señalan los analistas de ING Resarch James Knightley, Padhraic Garvey y Freancesco Pesole. “Dicho esto, dada la dispersión de las predicciones de los miembros individuales de la Fed, solo se necesitaría que dos de los seis miembros del FOMC cambiaran la proyección actual del 4,625%, ya sea hacia arriba o hacia abajo, para mover el punto medio de tres recortes de tipos a señalar dos o cuatro recortes en 2024”.

“Especialmente interesante será la revisión que haga la autoridad norteamericana en lo que a sus previsiones de crecimiento e inflación se refiere”, apunta Gavín respecto al nuevo cuadro macro. “Un posible retraso en cuanto al objetivo de inflación hacia el 2%, así como la valoración que hagan en cuanto al empleo la y evolución de los costes laborales serán algunos de los elementos claves que nos indiquen la senda de bajadas que tienen intención de desarrollar de cara a la segunda parte del año”.

Los expertos de ING esperan ver “una actividad económica más débil en los próximos meses”. “También estamos viendo evidencia de que el mercado laboral se está enfriando, incluso si aún no se refleja en las cifras de nóminas”, añaden Knightley, Garvey y Pesole, que explican que “la desaceleración de la tasa de renuncias (la proporción de trabajadores que abandonan su trabajo para cambiar a un nuevo empleador cada mes) apunta a un mercado laboral menos frenético y con presiones salariales decrecientes”. “Las cifras de despidos de los grandes empleadores también están aumentando y esperamos que el crecimiento de las nóminas se desacelere significativamente durante la primavera y el verano”.

Si bien la inflación, por ahora, sigue muy por encima del objetivo del 2%, el poder de fijación de precios de las empresas está disminuyendo. ING cree que la inflación vuelva al 2% a finales de año.

“La Reserva Federal no quiere provocar una recesión si puede evitarla y creemos que estará en condiciones de empezar a trasladar la política monetaria de una posición restrictiva a una más neutral antes del verano”, señalan Knightley, Garvey y Pesole. “Actualmente están sugiriendo que el tipo neutral de los fondos federales se sitúa en torno al 2,5%, por lo que hay margen para recortes de hasta 300 puntos básicos sólo para pasar a ‘neutral’. Creemos que no querrán llegar tan lejos dada la perspectiva de una política fiscal flexible independientemente de quién gane las elecciones presidenciales de noviembre, pero esperamos 125 puntos básicos de recortes este año, a partir de junio, con otros 100 puntos básicos en 2025 como esperanza para un aterrizaje suave de la economía”.

Por su parte, Gavín de Ibercaja descuenta que habrá que esperar a junio para ver el primer movimiento en el tipo de intervención a la baja. A lo largo de la segunda mitad de 2024, y si no se producen eventos inesperados, veríamos tres bajadas más hasta situar el tipo de intervención en el 4,50%.