El hombre es el único animal que tropieza dos veces con la misma piedra. Y si ese hombre es un inversor, podría decirse que la máxima no hablaría de dos veces, sino de varias más. La historia de la economía mundial está repleta de episodios en los que la formación de burbujas con distintos activos ha terminado con sonoras explosiones y multimillonarias pérdidas.

En la historia más reciente podemos contar varias, y sólo hacen falta menos de dos décadas: la puntocom, la de las subprime, la del crédito, la inmobiliaria… En algunos casos seguimos pagando estos excesos. Por eso cuando algunos inversores ven en sus pantallas PER de varios cientos de veces, o empresas que suben más de un 500% en un solo año a pesar de tener pérdidas vuelven a repasar los libros de historia económica.

Pasó hace sólo unos días cuando Facebook anunció la compra de Whatsapp por 19.000 millones de dólares y se extendió cuando el presidente de la red social decía que el precio de la empresa de mensajería debería ser, incluso, superior. (Ver noticia)

Hace apenas dos días, los expertos de Morgan Stanley publicaban un informe titulado “Eyeballs Today, Cash Flow Tomorrow”. Una traducción muy poco literal de esta frase sería algo así “ojos como platos hoy, cash flow mañana”, refiriéndose a las buenas perspectivas para muchas de las empresas del sector. De hecho, los expertos explicaban en el informe que “sobreponderan el sector de la tecnología al creer que la exposición a algunos negocios como el big data y el análisis de datos, entre otras áreas, es prudente”.

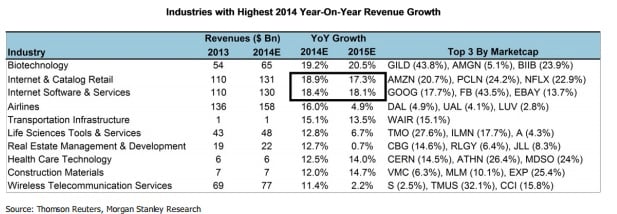

En el informe apuntan que, efectivamente, en la actualidad alrededor del 40% de las cotizadas del sector tienen valoracionesPrecio/ Ventas superiores a 5 veces, lo que supone una cifra que sólo se ha visto a principios de los años 70 y durante la burbuja de principios de siglo.

Sin embargo estos expertos afirman que hay una gran diferencia. El tamaño de las compañías con una alta valoración en 1999 y ahora es muy distinto, ya que ahora las empresas más caras en relación Precio/ Ventas no son las mega compañías.

Además, en opinión de los analistas de Morgan Stanley esta ratio que se utiliza para medir el precio de estas compañías no es un indicador muy efectivo para medir la rentabilidad de las compañías del sector. Lo explican al señalar que esta medida es incapaz de medir bien la perspectiva futura y sólo describen en la mayoría de los casos el modelo de negocio de este tipo de empresas.

Recuerdan que la mayor parte de los gestores de fondos quieren conseguir exposición a compañías de crecimiento en sus carteras. En este sentido, según los análisis de este banco de inversión, las empresas cuyo beneficio crecerá con más rapidez en los próximos dos años serán las que estén ligadas a internet, por lo que tener una cartera con exposición a negocios como el big data o la tecnología móvil parece muy prudente.

Los expertos de la firma recomiendan buscar empresas que durante los últimos seis meses se encuentre en buen “momentum”, que batan las estimaciones de beneficios y cuyo cash flow crezca. Recuerdan que en tecnología no siempre han sido reconocidos en bolsa el reparto de dividendos y las recompras de acciones.

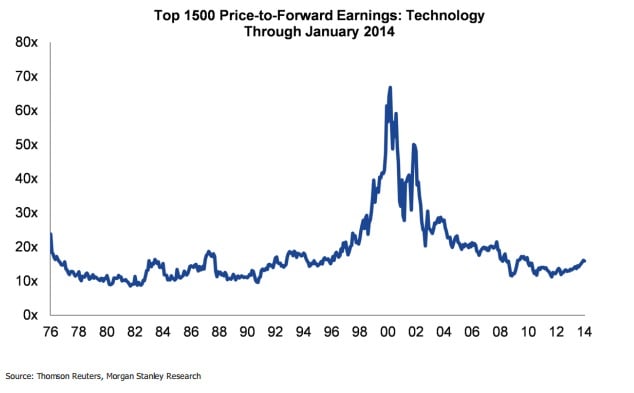

Además, cuando los analistas de Morgan Stanley miran el PER del sector aprecian que se encuentra muy alineado con el del S&P 500 y en la media histórica.

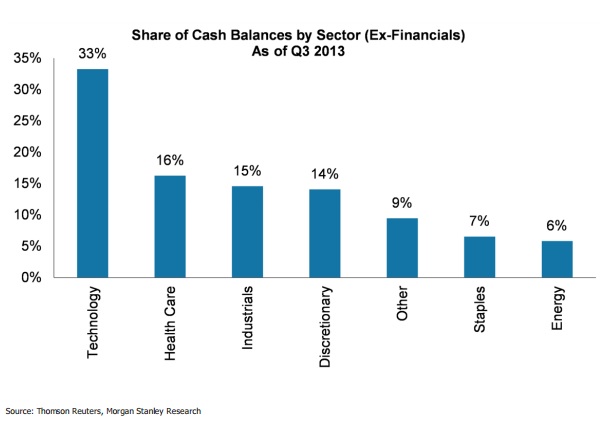

Pero, si hay que gusta mucho a los analistas de la firma es la cantidad de efectivo que tienen muchas de estas compañías en sus balances. Han calculado que si se excluye al sector financiero en la caja de las tecnológicas está guardado un tercio de todo el cash de la bolsa estadounidense.

Así, los expertos de la firma aconsejan invertir en Apple, LinkedIn, WorkDay, Ultimate Software Group, Mastercard, VMWare y Hewlett Packard.