Ya se ha conocido que Mario Draghi va a extender la política de flexibilización cuantitativa hasta marzo de 2017. Sobre la base teórica que destacan muchos analistas, esto sería absolutamente perjudicial para los bonos. “El problema es que cuando suben tipos de interés, suben los tipos de los bonos. Entonces sí tú tienes un bono estás perdiendo dinero, porque al final se comporta de forma inversa”, señalaba en una reciente entrevista Carlos Ladero, gestor de Invinco.

Sin embargo, un reciente informe del IEB, desarrollado por Miguel Ángel Bernal y Javier Santacruz, detallaría que esta base que manejan algunos analistas sería errónea si nos centramos en el marco temporal en el que nos movemos con las cifras que hasta la fecha se están manejando.

“A las condiciones extraordinarias de liquidez existentes en el mercado, cabe unir para realizar un completo escenario de la situación, la evolución macroeconómica tanto de Estados Unidos como de la Eurozona”, explica Bernal.

Por eso, basándose en las estimaciones realizadas por el Fondo Monetario Internacional, que apuntan a una ralentización evidente de la actividad económica en todo el mundo tras la reducción de las tasas de crecimiento de China y el parón económico en los emergentes excepto India. “Estas perspectivas parecen totalmente apropiadas si tenemos en cuenta los indicadores adelantados de las primeras economías mundiales”, añade Bernal.

Sobre esta base, las dudas es si la renta fija está sobrevalorda como muchos agentes del mercado apuntan también sobre la renta variable con la aplicación de los QE por parte de los bancos centrales. Para ello, estos dos expertos se centran en tres escenarios tipo que pueden suceder en los próximos meses: una política monetaria acomodaticia, una política monetaria expansiva o una política monetaria restrictiva.

Sobre las máximas probabilidades sobre las políticas monetarias en el escenario internacional, se puede concluir que las que ganan más enteros de que se efectúen sean las dos primeras. En este sentido, Javier Santacruz concreta que, centrándonos en este marco tipo, “se observa que la renta fija americana se encuentra infravalorada, al igual que la renta fija europea, en dos escenarios (política monetaria acomodaticia y restrictiva)”.

Por el contrario, destaca que la renta fija que se sitúa por encima del grado de inversión o “investment grade” se encuentra ligeramente sobrevalorada en el escenario de política monetaria expansiva, con una prima negativa pero pequeña tal como puede observarse en el caso de Estados Unidos como de la Eurozona. “Esta circunstancia respondería a una mayor expectativa del mercado de nuevas rondas de estímulo monetario enfocadas a la compra de activos, especialmente deuda pública”, añade.

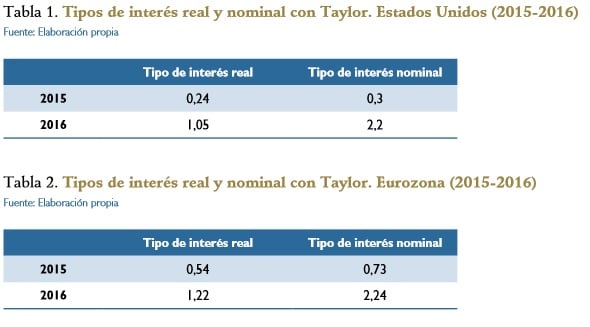

Tipos de interés nominal y real en Estados Unidos y la Eurozona. Fuente: IEB

Por tanto, en opinión de los autores, a pesar de los resultados obtenidos a partir de los modelos teóricos, en Europa podría incluso haber una infravaloración de los bonos en relación a los precios y rentabilidades que cotizan hoy en día. Con el fin de sostener esta tesis, se centran en las previsiones de crecimiento de la Comisión Europea, el discurso del presidente del BCE Mario Draghi, y la actual extensión del programa de estímulos a la economía europea.

El estudio señala que la vigilancia de la liquidez de los mercados financieros “es un tema que revierte una gran importancia para los agentes participantes en los mismos”. En esta línea, en el caso de renta fija, lo sería aún más. ¿Por qué? Principalmente porque estaríamos ante que presentan, generalmente, “una mayor iliquidez que la de los activos de renta variable”.

Por otra parte, uno de los grandes tenedores de bonos son las entidades financieras, que están inmersas en un proceso realmente difícil de revisión de su normativa (Basilea IV). En aras de ver en qué queda el nuevo proceso normativo, los expertos dicen que conviene señalar que en el caso de incrementar las presiones sobre el tratamiento de riesgo de las emisiones de renta fija, “los bancos podrían rebajar su exposición a la renta fija por lo que podría aumentar la iliquidez de los mercados de renta fija, especialmente el de las emisiones corporativas con las consecuencias que de ello se deriva”.

En última instancia los profesores del IEB indican la necesidad de contar con la calificación de una agencia de rating en las emisiones, puesto que una emisión sin rating no sólo va a contar con un grupo de inversores potenciales bastante limitado, sino también con una mayor iliquidez.