Añadir Estrategias de Inversión en Google

Pasaron tres años desde el boom de la inteligencia artificial o IA con OpenAI. Desde entonces los inversores mostraron un excepcional interés por esta tecnología. Pero este año hemos visto como el escepticismo ha crecido entre los inversores con la liquidación de acciones como NVIDIA u Oracle. Por ello, la gran pregunta para los inversores y analistas es si esperamos o no una burbuja en la IA para 2026 según Jeran Wittenstein en Yahoo Finance.

"Estamos en la fase del ciclo donde la teoría se pone a prueba", declaró Jim Morrow, director ejecutivo de Callodine Capital Management. “Ha sido una buena historia, pero en este momento estamos apostando fuerte para ver si el retorno de la inversión será bueno”.

Y es que en el mercado no hay consenso absoluto sobre si existe o no. Desde Estrategias de Inversión, su analista fundamental, María Mira, argumenta las razones por las que no hay, de momento, burbuja en el IA.

La inquietud sobre el sector de la IA se centra en sus usos, el enorme coste de su desarrollo y si los consumidores finalmente pagarán por los servicios. Estas respuestas tendrán importantes implicaciones para el futuro del mercado bursátil.

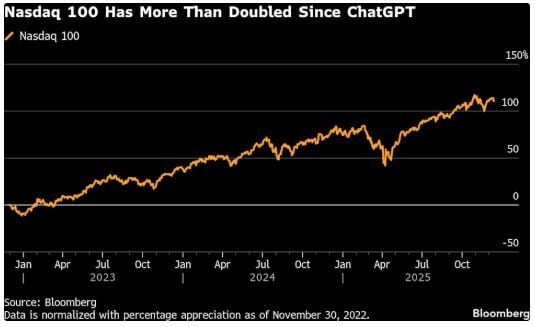

La racha alcista de tres años y 30 billones de dólares del S&P 500 ha sido impulsada en gran medida por las mayores empresas tecnológicas del mundo, como Alphabet-A y Microsoft (MSFT), así como por empresas que se benefician de la inversión en infraestructura de IA, como los fabricantes de chips Nvidia y Broadcom, y proveedores de electricidad como Constellation Rg-A. Si dejan de subir, los índices bursátiles también lo harán.

"Estas acciones no se corrigen porque la tasa de crecimiento baje", afirmó Sameer Bhasin, director de Value Point Capital. "Estas acciones se corrigen cuando la tasa de crecimiento deja de acelerarse".

Por supuesto, todavía hay muchas razones para el optimismo. Los gigantes tecnológicos que representan gran parte del gasto en IA cuentan con vastos recursos y se han comprometido a seguir invirtiendo en efectivo en los próximos años. Además, los desarrolladores de servicios de IA, como Google (de Alphabet), siguen avanzando con nuevos modelos. De ahí el debate.

A continuación, un vistazo a las tendencias clave a tener en cuenta al navegar por estas aguas turbulentas.

Acceso a Capital

Solo OpenAI planea invertir 1.4 billones de dólares en los próximos años. Sin embargo, la empresa dirigida por Sam Altman, que se convirtió en la startup más valiosa del mundo en octubre, está generando ingresos mucho menores que sus costos operativos. Prevé quemar 115.000 millones de dólares hasta 2029 antes de generar efectivo en 2030, según informó The Information en septiembre.

La empresa no ha tenido problemas para recaudar fondos hasta la fecha, recaudando 40.000 millones de dólares de Softbank Group y otros inversores a principios de este año. Nvidia se comprometió a invertir hasta 100.000 millones de dólares en septiembre, uno de una serie de acuerdos que el fabricante de chips ha realizado para canalizar el capital a sus clientes, lo que genera temores de financiación circular en la industria de la IA.

OpenAI podría verse en problemas si los inversores empiezan a dudar en comprometer más capital. Y las consecuencias se extenderían a las empresas que la rodean, como el proveedor de servicios informáticos CoreWeave Rg A.

"Si pensamos en la cantidad de dinero (que ahora asciende a billones) que se concentra en un pequeño grupo de temas y nombres, al primer indicio de que ese tema tenga problemas a corto plazo o simplemente las valoraciones se descontrolen tanto que no puedan seguir creciendo de esa manera, es que todas se marchen a la vez", declaró Eric Clark, gestor de cartera del Rational Dynamic Brands Fund.

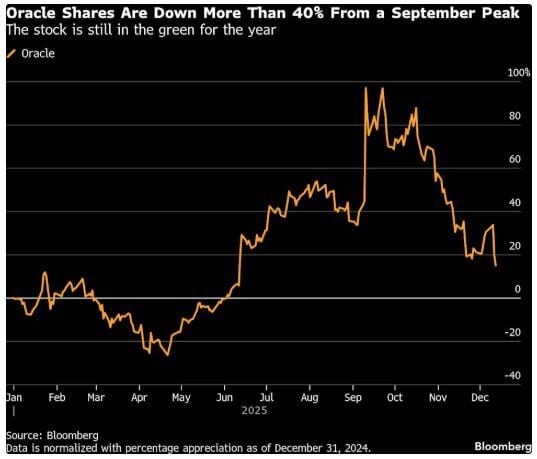

Muchas otras empresas dependen de la financiación externa para impulsar sus ambiciones en el ámbito de la IA. Las acciones de Oracle se dispararon al acumular reservas para servicios de computación en la nube, pero la construcción de esos centros de datos requerirá enormes cantidades de efectivo, que la compañía ha asegurado mediante la venta de decenas de miles de millones de dólares en bonos. El uso de deuda ejerce presión sobre la empresa, ya que los tenedores de bonos deben recibir pagos en efectivo según un cronograma, a diferencia de los inversores de capital, que generalmente se benefician del aumento del precio de las acciones.

Las acciones de Oracle se vieron afectadas el jueves después de que la compañía informara gastos de capital significativamente mayores de lo esperado en su segundo trimestre fiscal y el crecimiento de las ventas en la nube no alcanzara la estimación promedio de los analistas. El viernes, un informe sobre el retraso de algunos proyectos de centros de datos que está desarrollando para OpenAI provocó una mayor caída en las acciones de Oracle y lastró a otras acciones expuestas a infraestructura de IA. Mientras tanto, un indicador de riesgo crediticio de Oracle alcanzó su nivel más alto desde 2009.

Un portavoz de Oracle declaró en un comunicado que la compañía seguía confiando en su capacidad para cumplir con sus obligaciones y sus futuros planes de expansión.

“Los inversores de crédito son más inteligentes que los de renta variable, o al menos les preocupa lo correcto: recuperar su dinero”, afirmó Kim Forrest, director de inversiones de Bokeh Capital Partners.

Gasto de las grandes tecnológicas

Se proyecta que Alphabet, Microsoft, Amazon y Meta (Facebook) invertirán más de 400.000 millones de dólares en inversiones de capital en los próximos 12 meses, la mayor parte en centros de datos. Si bien estas empresas están experimentando un crecimiento de los ingresos relacionados con la IA, proveniente de los negocios de computación en la nube y publicidad, este crecimiento no se acerca ni de lejos a los costos en los que incurren.

“Si las proyecciones de crecimiento se estancan o se desaceleran, terminaremos en una situación en la que el mercado dirá: Bueno, hay un problema”, afirmó Michael O’Rourke, estratega jefe de mercado de Jonestrading.

Se proyecta que el crecimiento de las ganancias de los Siete Magníficos gigantes tecnológicos, que también incluyen a Apple, Nvidia y Tesla, sea del 18% en 2026, el más lento en cuatro años y ligeramente mejor que el del S&P 500, según datos recopilados por Bloomberg Intelligence.

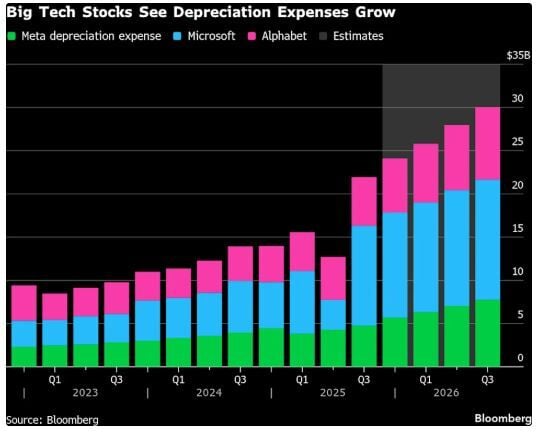

El aumento de los gastos de depreciación debido al auge de los centros de datos es una gran preocupación. Alphabet, Microsoft y Meta sumaron unos 10.000 millones de dólares en costos de depreciación en el último trimestre de 2023. La cifra ascendió a casi 22.000 millones de dólares en el trimestre que finalizó en septiembre. Y se espera que alcance los 30.000 millones de dólares para estas fechas el próximo año.

Todo esto podría ejercer presión sobre las recompras de acciones y los dividendos, que generan ingresos para los accionistas. En 2026, se espera que Meta y Microsoft tengan un flujo de caja libre negativo tras contabilizar la rentabilidad para los accionistas, mientras que Alphabet se estima que alcanzará aproximadamente el punto de equilibrio, según datos recopilados por Bloomberg Intelligence.

Quizás la mayor preocupación sobre todo el gasto sea el cambio de estrategia que representa. El valor de las grandes tecnológicas se ha basado durante mucho tiempo en su capacidad para generar un rápido crecimiento de los ingresos a bajo coste, lo que se ha traducido en inmensos flujos de caja libres. Pero sus planes para la IA han trastocado esta situación.

"Si seguimos por la senda de apalancar nuestra empresa para construir con la esperanza de monetizar esto, los múltiplos se contraerán", afirmó O'Rourke de Jonestrading. "Si las cosas no salen bien, este cambio de rumbo habría sido un error drástico".

Exuberancia racional

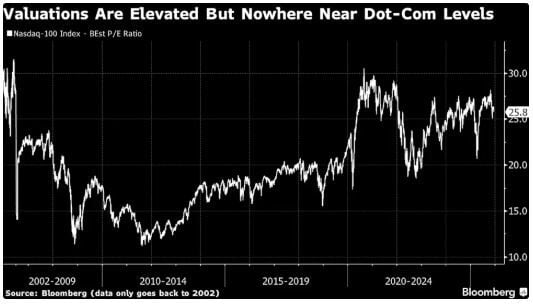

Si bien las valoraciones de las grandes tecnológicas son altas, no son ni de lejos excesivas en comparación con anteriores períodos de euforia del mercado. Las comparaciones con la crisis de las puntocom son habituales, pero la magnitud de las ganancias derivadas de la IA no se compara en nada con lo que ocurrió durante el desarrollo de internet. Por ejemplo, el NASDAQ 100, con una fuerte presencia tecnológica, tiene un precio de 26 veces las ganancias proyectadas, según datos recopilados por Bloomberg. Esa cifra superó en 80 veces el auge de la burbuja puntocom.

Las valoraciones durante la era puntocom fueron muy superiores a las actuales, en parte debido al gran avance de las acciones, pero también porque las empresas eran más jóvenes y menos rentables, si es que las obtenían.

"Estos no son múltiplos de las puntocom", afirmó Tony DeSpirito, director de inversiones global y gestor de cartera de renta variable fundamental de BlackRock. "Esto no quiere decir que no haya focos de especulación o exuberancia irracional, porque los hay, pero no creo que esa exuberancia se encuentre en las empresas relacionadas con la IA de los Siete Magníficos".

Palantir Tchnl-A, que cotiza a un múltiplo de más de 180 veces las ganancias estimadas, se encuentra entre las acciones de IA con valoraciones exorbitantes. Snowflake es otra, con un múltiplo de casi 140 veces las ganancias proyectadas. Pero Nvidia, Alphabet y Microsoft están por debajo de 30 veces, lo cual es relativamente moderado considerando la euforia que las rodea.

Todo esto deja a los inversores en un dilema. Sí, los riesgos son evidentes, incluso mientras los inversores siguen invirtiendo en acciones de IA. Pero por ahora, la mayoría de las empresas no tienen precios que generen pánico. La pregunta es qué dirección tomará el mercado de IA a partir de ahora.

"Este tipo de pensamiento colectivo va a quebrarse", dijo Bhasin de Value Point. "Probablemente no se desplome como en el año 2000. Pero veremos una rotación".