Y es así que sobre el mismo han comenzado a afluir capitales después de haber pasado un período bastante arduo. No obstante, creemos que este avance está quedándose sin fuerza. Cabe aclarar que las empresas mineras a las que hacemos referencia en este informe, son las pertenecientes al DAX Global Gold Miner’s Total Return index.

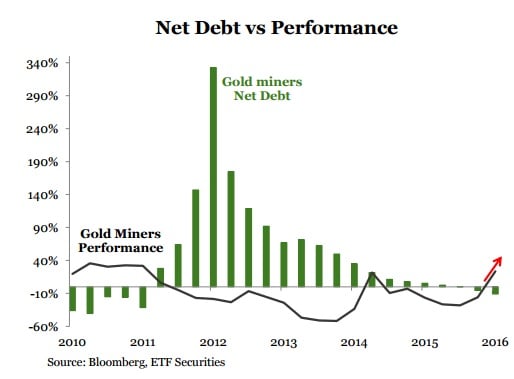

El gran acierto que el sector de las mineras de oro ha tenido en su restructuración financiera, ha sido la reducción de sus niveles excesivos de endeudamiento, los cuales se convirtieron en un gran obstáculo cuando el oro cotizaba a niveles menores a los actuales. Para ello las empresas vendieron los activos no redituables, sin incurrir en gastos operativos a futuro, reduciendo además la planilla de personal y recortando los dividendos. El gráfico que se muestra a continuación muestra cómo los niveles de endeudamiento récord afectaron negativamente la rentabilidad de las empresas extractoras de oro.

Si bien la reducción del endeudamiento ha mejorado los márgenes operativos y los flujos de caja, será a costa de la rentabilidad futura. La producción del sector minero de oro viene cayendo desde 2007. Creemos que llegará un punto, donde la reducción agresiva del endeudamiento a través de la postergación de proyectos de extracción y la venta de activos no redituables, afectará sus perspectivas de crecimiento a futuro.

Los menores gastos operativos van en detrimento de la rentabilidad a futuro

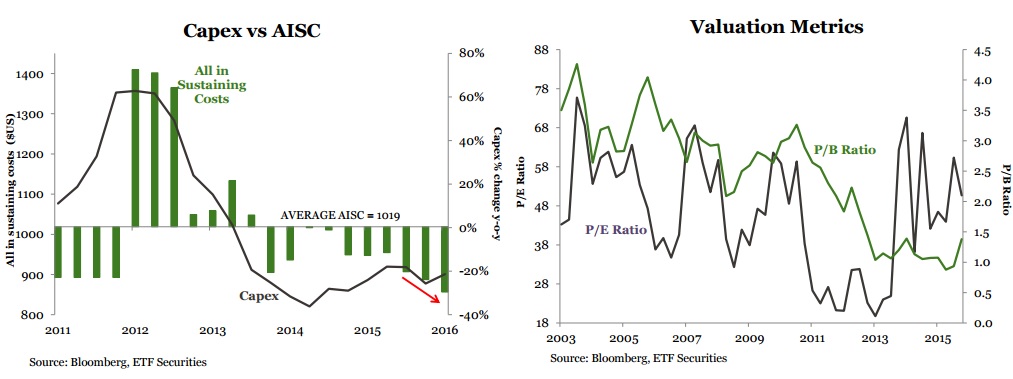

En 2013, el Consejo Mundial del Oro (WGC, por sus siglas en inglés) estableció un nuevo marco de divulgación de los costes mediante la introducción de "costes totales imprescindibles" (CTI) como una extensión de los costes en efectivo. Como su nombre indica, los CTI se centran en todos los costes incurridos en el mantenimiento de la producción para el ciclo de vida de la minería completa, desde la exploración hasta el cierre. Los CTI yacen actualmente en $ 857, muy por debajo de su media de 5 años de $ 1019 y su caída se ha acentuado en los últimos cuatro trimestres. En respuesta a la disminución de los precios del oro durante los últimos años, los gastos operativos se han reducido ampliamente -21% de caída respecto al año anterior-. Creemos que la reducción del gasto operativo es la razón principal detrás de la disminución constante de los CTI. Con un oro fortalecido en 2016, se ha ampliado la brecha entre los CTI del oro y el precio de la onza en sí, lo que aumenta la rentabilidad de la minera de oro en una media del 80% durante el primer trimestre de 2016. Si bien la disminución de los costes operativos se traduce en menores CTI, mejorando la rentabilidad a corto plazo, se trata de un coste para el crecimiento a largo plazo.

El precio que el oro debería alcanzar para que las mineras extiendan su avance

A pesar de la actuación estelar de oro, valorizándose un 19.3% en lo que va de 2016, el valor de las acciones de las mineras de oro ha sido claramente superior, generando un + 81.6% durante el mismo período. El mejor desempeño de estas últimas refleja claramente el apalancamiento de la subida del oro. Basándose en las observaciones históricas, la subida interanual del 55% del índice de las empresas extractoras de oro, implica que, durante el segundo trimestre de 2016, los márgenes de beneficio crezcan un 19%, frente al 10% del primer trimestre de 2016. Dudamos que los márgenes de beneficio hayan mejorado todo esto porque, una vez más y basados en las relaciones históricas, el oro tendría que cotizar a los $1510/oz a fines de 2016 para que esto sea posible. Creemos que los valores de las mineras de oro son excesivos y contemplamos que se retraigan debido a sus fundamentos.

Las valoraciones de las mineras de oro no ayudan

Con una correlación de 0.72, el aumento de los precios del oro ha sido claramente un catalizador para la valorización de las mineras de oro. Su beta varía a lo largo del ciclo y se sitúa en 1.44 veces (en un contexto donde el precio del oro sube); es considerablemente más bajo cuando los precios del oro caen.

El binomio de precio/beneficios del cuarto trimestre de 2015 y el primero de 2016, fue de 60 veces y 51 veces respectivamente, y se ha reducido actualmente a 38 veces a medida que los beneficios se recuperaron más de lo que los precios subieron. Creemos que más atención debe prestarse a otras variables de valoración en esta industria intensiva de capital. Por ejemplo, el binomio precio-a- libro (P/B) es una variable valiosa, ya que incorpora el valor de los activos. El P/B ha aumentado en el trimestre pasado debido a un incremento del 53% de las amortizaciones de los activos; las deficiencias han reducido el valor contable, sin que el precio se redujera proporcionalmente. El binomio precio-a- libro aumentó a 2.4 veces durante el primer trimestre de 2016, desde las 1.4 veces del cuarto trimestre de 2015, lo que está por encima de la media de 10 años en 2.2 veces. Esto deja en evidencia lo caro que se ha vuelto el valor de las mineras de oro.

Los dividendos de las empresas extractoras de oro se han reducido en una media del 38% respecto al año anterior, reduciéndose su rentabilidad por dividendo a 0.83%, lo que yace cerca de su media de 10 años de 0.87%.Teniendo en cuenta que la volatilidad anualizada de estos títulos es del 84%, el doble que la del oro -42%-, creemos que el oro ofrece una relación de riesgo/beneficio ajustada mucho mejor en comparación al de las mineras. Después de registrar su mayor apreciación semestral de la historia, creemos que al ritmo al cual se valoriza el sector minero no puede continuar indefinidamente.

El oro se ve respaldado por los riesgos crecientes

Creemos que es probable que el oro refleje más rápido las mayores incertidumbres políticas o económicas que los valores de las mineras de oro y por lo tanto, preferimos al metal frente a estos títulos de renta variable. La incertidumbre económica y política aumenta con la votación del referéndum sobre la UE, las elecciones de España y Estados Unidos y la desaceleración del crecimiento mundial. Las mineras de oro están expuestas a una serie de riesgos desconocidos tales como los conflictos laborales, los cortes de energía, las inestabilidades políticas y las fluctuaciones adversas de los tipos de cambio. Si bien las mineras de oro han sido muy precavidas al reducir su endeudamiento, creemos que lo hacen a costa de no aprovechar oportunidades de crecimiento a futuro. A pesar de que el aumento de los precios del oro y la caída de los CIT han mejorado tanto la rentabilidad de las mineras como el del oro en sí, estamos atentos a no caer en un optimismo excesivo. Esto en sí forma más parte de la disminución del gasto de capital, lo que puede afectar a la rentabilidad futura. Desde una perspectiva de valoración, creemos que las mineras de oro mantienen una valoración excesiva y no ofrecen un fundamento atractivo como para se las compre en estos momentos.

Acceda al documento en PDF