Añadir Estrategias de Inversión en Google

"La petrolera ha reducido continuamente su deuda neta en los últimos 18 meses", remarcó la agencia estadounidense. "La reducción de la deuda, combinada con nuestra expectativa de una sólida y continua generación de flujo de efectivo en los próximos años (cash-flow), debería dar como resultado que los indicadores de crédito sean proporcionales a una calificación de BBB en los próximos dos años", añadió la compañía.

Repsol cerró el tercer trimestre del año con una deuda de 6.972 millones de euros, un 30,2% respecto al mismo período del ejercicio anterior y un 6,75% menos que el trimestre precedente. La compra de la canadiense Talisman Energy en 2015 por 10.400 millones de euros descuadró la caja de la compañía que lidera Antonio Brufau, pero en los últimos tiempos las inversiones han dado paso a la cautelas en el gasto, a cierre del tercer trimestre las inversiones netas ascendían a 645 millones de euros.

Todo ello en un contexto en el que el petróleo ha rebotado desde septiembre y está cerca de sus máximos anuales antes de que este jueves la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados decidan si prolongan el recorte de su oferta hasta el 31 de marzo. El barril de Brent se paga a 63,4 dólares y se revaloriza un 20% desde el 1 de septiembre y en el acumulado del año avanza un 10,2%.

El profesor de fundamentos de finanzas de Icade y analista independiente Ramón Bermejo apunta que “viendo lo que ha sucedido desde 2014, vemos tres figuras de hombro-cabeza-hombro invertido en el mercado de futuros del petróleo. Entre marzo de 2015 y junio del 2017, hablamos de dos años y medio para formar esta figura, que hace posible que los 86,83 dólares barril se puedan alcanzar en los próximos seis meses, lo que supone un potencial alcista del 55%”.

Sin embargo, Óscar del Diego, jefe de inversiones de Ibercaja Gestión, no es tan optimista respecto a las subidas del ‘oro negro’. “En este en torno de precios, el petróleo no debería subir más. Repsol es una compañía que genera caja y aunque en otro momento tendríamos a otras compañías en cartera, la tenemos en compra”, comenta el gestor.

Un análisis parecido hacen los expertos de Deutsche Bank que estiman que el precio del petróleo se mantendrá en el rango entre los 50-55 dólares. “La reducción de la producción impulsada por la OPEP tiene un efecto limitado y además los países miembros no están cumpliendo con esta limitación. A Nigeria, Irán, Libia y a Estados Unidos no les interesa esta limitación y están vendiendo todo lo que pueden”, según apunta Diego Jiménez-Albarracín, responsable de renta variable de la entidad en España.

“A Arabia Saudí les interesa que el petróleo esté fuerte para poder sacar a bolsa al gigante Aramco con la mayor valoración posible”, indica Del Diego. Se entiende que cuanto peor esté el precio del petróleo, mayor descuento tendrá la compañía saudí del petróleo.

Lo cierto es que Repsol es la petrolera europea que más se revaloriza en el acumulado del año frente a sus principales competidoras. Las acciones del grupo acumulan unas ganancias en bolsa del 14%, mientras que Galp avanza un 11% y Royal Dutch Shell un 0,3%, mientras que la italiana Eni se deja un 11,5%, la francesa Total un 3% y BP un 2,6%.

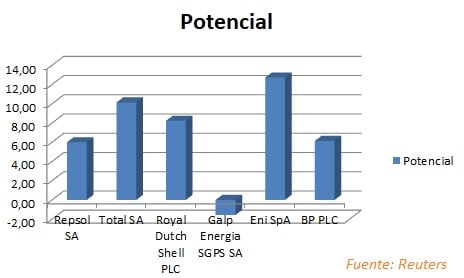

Los analistas sitúan el precio objetivo de Repsol en los 15,88 euros, por lo que presenta un potencial alcista del 4,2%, algo alejado del 14% que tiene Eni, el 11% de Total o el 8% que tiene BP. En cuanto a mantener los títulos de Repsol en cartera, 15 de los 37 analistas recomiendan comprar, otros 15 mantener y 7 es partidario de vender.

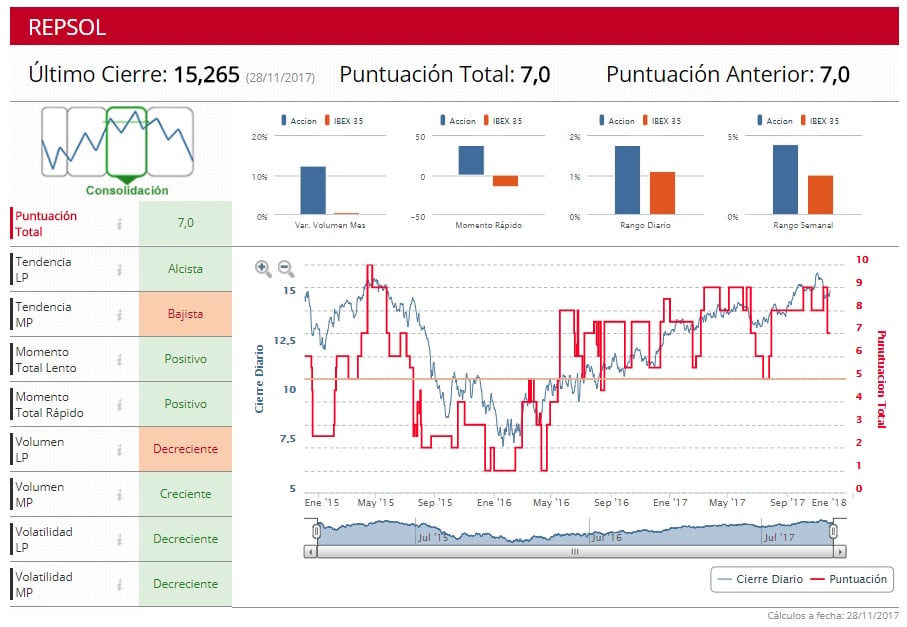

Cotiza a un ratio precio-beneficio (PER) de 12,26, lo que la coloca como la petrolera con menor PER entre el sector europeo y a un precio por valor en libros de 0,77 veces, lejos del 2,91 de Galp. Los indicadores técnicos de Estrategias de Inversión le dan una nota de siete sobre diez, con tendencia a medio plazo bajista y volumen a largo plazo decreciente, mientras que el resto de parámetros está en positivo.

En el gráfico, el analista independiente Antonio Espín no la ve con muy buenos ojos y apunta que “es un valor para tener cautela, no muy interesante ahora aunque no tiene un mal comportamiento. Tiene un soporte en los 14,6 y una resistencia en los 16,35 euros que marca mucho su cotización, ya que está alejada de su suelo”.