Añadir Estrategias de Inversión en Google

La inflación primero, y los bonos después podrían dar al traste con la recuperación que se está produciendo en Wall Street, siempre y cuando se cumplan los negativos cálculos que establecen desde el mercado de renta fija. El por qué lo encontramos en las previsiones que establecen los bonos, respecto de la evolución de los precios de consumo, ya que consideran, según indica JPMorgan que se produce una clara divergencia con la renta variable.

En concreto, desde el banco de inversión estadounidense se pone de manifiesto que “los mercados de bonos todavía están valorando que se mantendrá un período sostenido de alta incertidumbre macroeconómica, aunque con algunos vientos en contra modestos en los últimos tres meses. Por el contrario, los mercados de acciones ven un 'precio a la perfección' con el valor justo de S&P 500 por encima de las estimaciones, a través de una mayor volatilidad macroeconómica desde la pandemia”.

De ahí que nos encontremos con un S&P 500 que, por ejemplo, ha subido un 22% desde sus mínimos de octubre de 2022 mientras esta semana acaba de consolidar su máximo de los últimos 13 meses, desde abril del pasado ejercicio, con lo que pone de manifiesto el mercado la divergencia existente entre ambos mercados, el de renta variable y el de renta fija.

Pero lo peor es que, de cumplirse estas expectativas, JPMorgan aventura que, de seguir esa estela la inflación americana, las acciones americanas podrían registrar una caída de hasta el 20% en términos globales, justo cuando el mercado se ha dado la vuelta hacia una tendencia alcista. Uno de los grandes riesgos es que la concentración de las subidas se produce básicamente en un sector: el tecnológico, por lo que muchos consideran que el repunte del S&P en lo que va de año del 14% encubre la desigualdad que se produce en la recuperación del mercado.

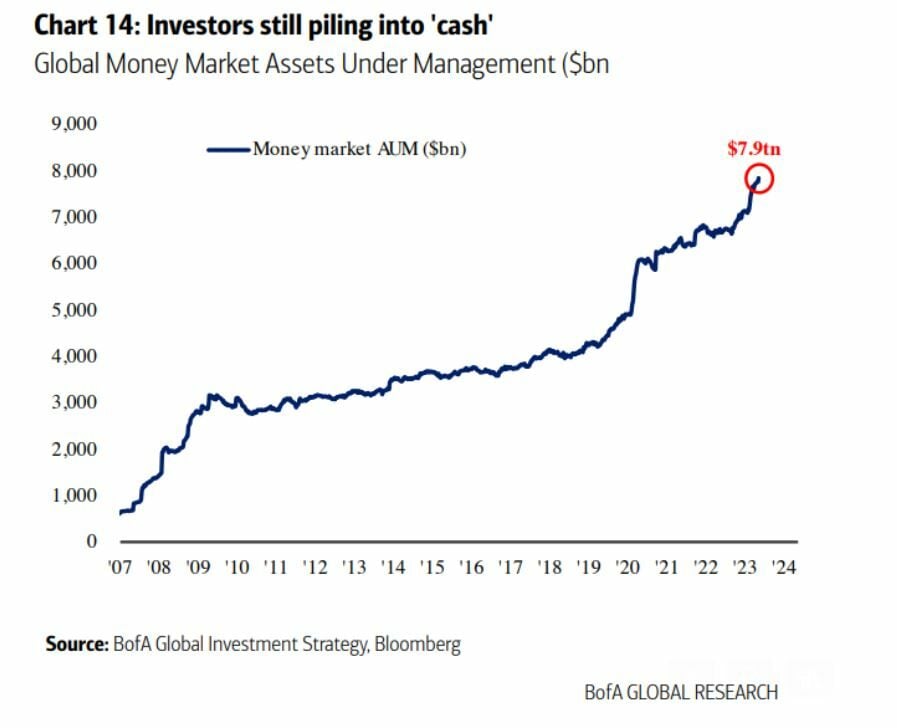

La gran pregunta es qué hacer por tanto con el dinero en efectivo que alcanza cada día un mayor nivel. Hablamos de 7,9 trillones de dólares americanos, es decir 7,9 billones europeos que buscan alcanzar rentabilidades atractivas y menos volátiles.

Y es que el tensionamiento es de tal cuantía que incluso, en el caso de España, las altas rentabilidades del mercado de deuda siguen haciendo cada vez más atractivas las inversiones en activos del Tesoro. En este caso, los activos a más corto plazo, siguen subiendo, tal y como ocurre con las letras a nueve meses, que presentan de nuevo un más que atractivo 3,5% en sus rentabilidades esta misma semana desde el 2,83% que rentaban en enero, ante el boom que se produjo en primera instancia y que ahora vuelve a reverdecer.

Aunque lo cierto que se produce con un cambio relevante: el de la demanda, que baja de intensidad, a pesar de que sigue siendo muy alta frente a las peticiones habituales, y en especial, en el caso de los particulares, que se siguen apuntando a este instrumento de inversión, aunque con rebaja. En el caso de las Letras a 3 meses del 3,99% en la sobresuscripción, frente al 4,74% anterior.

La inestabilidad de los mercados financieros, con una volatilidad muy elevada, ante lo que pueda pasar en el segundo semestre del año, lleva a plantearse esta posibilidad sobre la que apunta JPMorgan, pero lo cierto es que la Fed seguirá teniendo la última palabra, porque será determinante el nivel de los tipos de interés que mantenga de aquí a fin de año.