Añadir Estrategias de Inversión en Google

Los inversores no pierden de vista la cita de esta tarde, en la que tras la reunión de política monetaria del consejo de gobierno del Banco Central Europeo (BCE), Mario Draghi comparecerá ante los medios de comunicación, en torno a las 14.30 pm.

El consenso del mercado da por descontado que la institución mantenga el precio del dinero sin cambios y reitere su intención de dejar de comprar deuda, a finales del último mes del año. Juan Ramón Casanovas, Head of Private Portfolio Management de Bank Degroof Petercam Spain, cree que con su discurso Draghi “podría despejar las dudas de si se confirma el final del programa de compra de bonos a finales de este año y de si se flexibilizará la política de reinversión de vencimientos una vez terminado el QE, pudiendo cambiar el país donde se reinvierten estos vencimientos”.

“También es probable, señala Franck Dixmier, Director Global de Renta Fija en Allianz Global Investors, que siga sin concretar cuándo elevará las tipos de interés en lo que sería el primer aumento desde 2011. “Ante las altas expectativas del mercado, el banco central debe arbitrar entre la transparencia y la flexibilidad. Es esencial para el BCE mantener un margen de maniobra suficiente en el entorno actual, que se complica tanto por los ciclos económicos divergentes como por los múltiples riesgos para el crecimiento mundial y la estabilidad financiera”.

Y es que la decisión de finalizar el programa de compra de deuda en diciembre, llega en un momento crítico en el que Italia, la histórica tercera potencia de la Unión Europea, ve a su prima de riesgo dispararse por encima de los 300 puntos básicos.

¿Cómo puede impactar Italia en la retórica y política del BCE?

Hasta ahora, señala Dixmier desde Allianz Global Investors, “el diagnóstico del BCE ha sido que el balance de riesgo en la zona euro se mantiene neutral porque el crecimiento está operando a un nivel más allá de su potencial y es lo suficientemente sólido como para compensar los elementos negativos que operan en la región, pero será interesante observar si esta visión evoluciona durante la reunión del 25 de octubre del BCE, especialmente teniendo en cuenta los riesgos planteados, entre otras cuestiones, por la creciente crisis de Italia. Este país presenta un problema particularmente crucial porque sus acciones ponen en tela de juicio las normas que respaldan la credibilidad del propio euro.

Ayer, el Gobierno de Giuseppe Conte insistía en que no dará su brazo a torcer ante el Gobierno italiano y, poco después, la moneda común perdía fuelle en su pugna contra el dólar y perdía el nivel de los 1,14 billetesverdes, el más bajo desde agosto.

Tras los episodios veraniegos, Italia hacía saltar las alarmas una vez más la semana pasada al enviar a Bruselas un borrador de presupuesto para el 2019 en el que prevé un aumento del déficit al 2,4 % de su producto interior bruto (PIB). O, lo que es lo mismo, rompía el pacto acordado por el Gobierno anterior al multiplicarlo por tres. La Comisión, por su parte, cree que con este déficit, a Italia le va a costar más todavía reducir su elevada deuda del 130% del PIB, por lo que ha pedido explicaciones a Roma, después de calificar los presupuestos rechazados como"preocupantes".

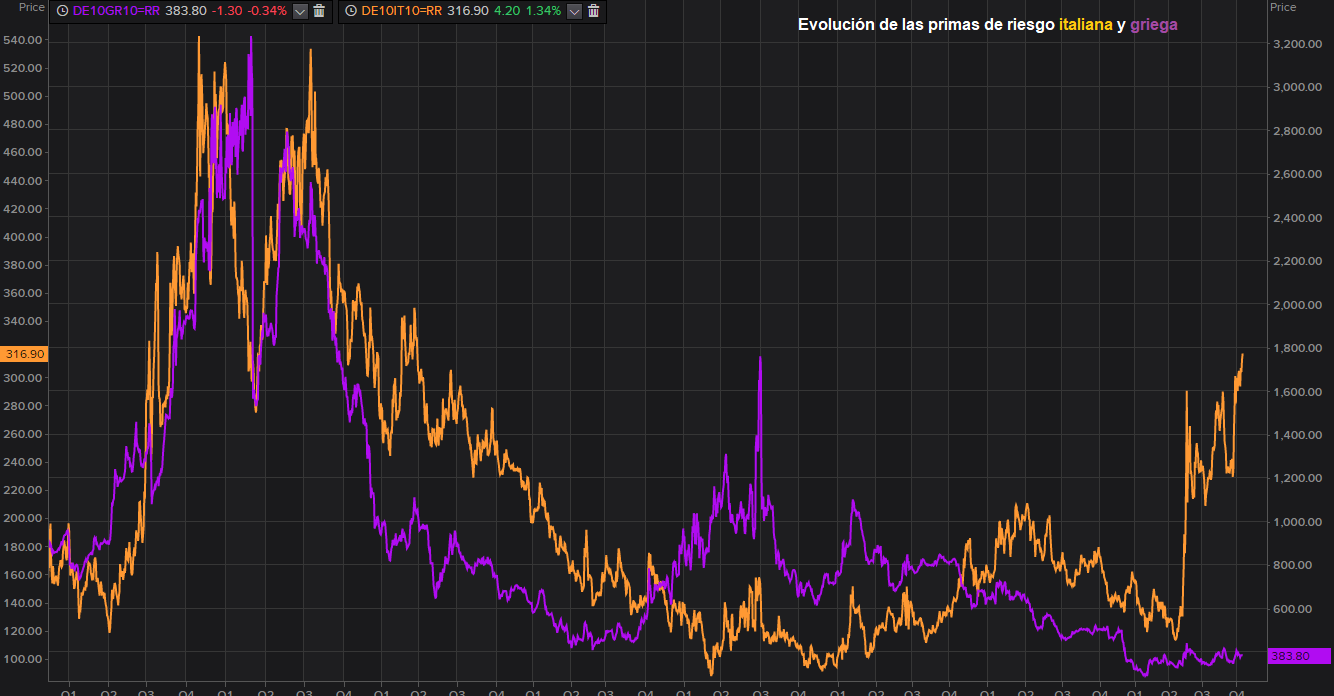

Según recuerda el analista de Link Securities, Juan J. Fdez-Figares, “para aquellos que se muestran escépticos sobre la influencia de la política en los mercados, que los hay, sólo señalar que desde la celebración de las elecciones italianas el FTSE Mib ha cedido el 16% y desde la formación del gobierno populista casi el 15%. A su vez, la cotización de uno de los principales bancos italianos, UniCredit, ha perdido respectivamente el 34% y el 24%. Por su parte, la rentabilidad del bono 10 años italiano ha pasado del 1,97% antes de las elecciones y el 2,74% el día en que se constituyó el nuevo ejecutivo" a cerrar en el 3,77 % el viernes, máximo desde 2014. La prima de riesgo, por su parte, era de 133 puntos básicos antes de las elecciones; de 237 puntos básicos cuando se formó el Gobierno tocando la semana pasada los 336 puntos básicos, el máximo desde marzo de 2013.

Las referencias anteriores es algo que, sin lugar a dudas, no pierde de vista el Banco Central Europeo y, sin embargo, algunas voces apuntan a que es muy posible que Mario Draghi controle su discurso para no proporcionar ningún catalizador al mercado. Así, Leticia Ontañón, del Departamento de Wealth Management de A&G Banca Privada cree que el impacto que pueda tener la retórica será limitado: “Esperamos que el tono cauto de Draghi se mantenga, incidiendo en la monitorización de los riesgos actuales (principalmente las consecuencias de una guerra comercial y el impacto que podría suponer en el crecimiento económico), con especial mención a la situación italiana. Pero este es un desafío de Italia a Bruselas, y por tanto el BCE en el corto plazo creemos que se mantendrá en un segundo lugar. Como consecuencia no esperamos que el mensaje del BCE pueda relajar el repunte de las primas de riesgo de países periféricos”.

Por el contrario, desde Bank Degroof Petercam Spain, Casanovas considera que la tensión en las primas de riesgo tienen el grado suficiente como para “obligar al BCE a mostrar su posicionamiento”.

Efectivamente, Roma está poniendo a prueba a muchos implicados, aunque la más directa es la Comisión Europea, entrenada en estas lides con los órdagos del mediático ex ministro de finanzas griego Yanis Varoufakis, del que finalmente se tuvo que desprender el aún primer ministro Alexis Tsipras para poder cumplir con Bruselas y seguir al frente del Estado heleno.

Ricardo Comín, director de Ventas para Iberia y Latam de Vontobel, cree que al tener un peso significativamente menor, "Grecia tenía mucho más margen de maniobra para desafiar a la ortodoxia, y, aun así, ha tenido que ceder", para ver su prima de riesgo reducirse hasta los 390 pb en los que se encuentra ahora. En el caso italiano, la prima de riesgo subió la semana pasada a los 336 puntos básicos, el máximo desde marzo de 2013, y la rentabilidad del bono a diez años alcanzó el 3,77 % el viernes, máximo desde 2014.

Sin embargo, para hacer previsiones sobre lo que va a ocurrir con Italia y su capacidad de financiación, el mercado insiste en que esta semana hay otra cita importante. Roma también está tirando de la cuerda de la prudencia de las agencias de rating, cuyas rebajas se resisten a llegar hasta el “bono basura”. De momento, Moodys se ha conformado con el “aprobado bajo”, a la espera de conocer la revisión de Standard and Poors este viernes.