Añadir Estrategias de Inversión en Google

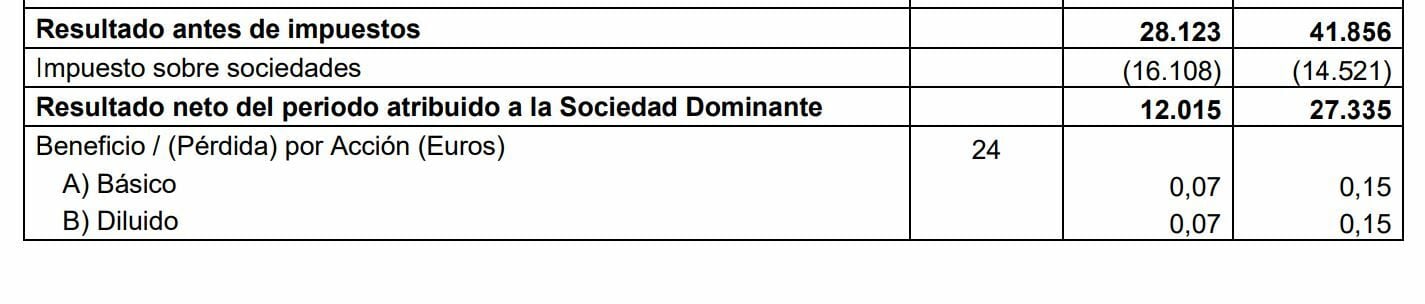

Almirall recorta drásticamente sus ganancias en la primera parte del año. De hecho, su resultado neto cae casi un 56% hasta el pasado mes de junio y alcanza beneficios por valor de 12 millones de euros,frente a los 27,3 millones de euros registrados en igual periodo del año anterior.

Mientras, ingresos de explotación ascienden a 467,2 millones de euros con un aumento del 4,4% debido a que el importe neto de la cifra de negocios ha ascendido a 466,1 millones de euros, mostrando un incremento del 6,7% gracias al crecimiento de los productos dermatológicos en Europa (encabezados por Ilumetri, Wynzora y Klisyri), en particular.

Sin embargo, la compañía farmacéutica destaca que, si bien se ha visto compensado por las ventas en Estados Unidos y el impacto negativo de los precios de referencia de Efficib/Tesavel. Los otros ingresos han ascendido a 1,2 millones de euros, disminuyendo significativamente como consecuencia del acuerdo entre Covis Pharma y AstraZeneca en el primer semestre de 2022.

Los gastos de I+D en la primera mitad del ejercicio han ascendido a 52,5 millones de euros (+17% respecto el mismo periodo de 2022) debido a los estudios de fase 3b de Lebrikizumab y el avance en los activos en fases tempranas de desarrollo (en especial el IL-1RAP).

Almirall destaca que el primer semestre del ejercicio 2023 sigue la tendencia del mismo periodo del año anterior, con un crecimiento en ventas en los productos dermatológicos en los distintos territorios de Europa, gracias al despliegue comercial de Klisyri (para la queratosis actínica) y Wynzora (para la psoriasis) en nuevos territorios junto, con el incremento de ventas de Ilumetri (también para la psoriasis) en las distintas geografías en las que ya estaba comercializado.

En contrapartida, el mercado estadounidense sigue viéndose afectado por la erosión de genéricos (aunque con menor impacto que en ejercicios anteriores), mientras que el mercado español ha visto compensado el crecimiento por la erosión en ventas de los productos comercializados bajo la marca Efficib y Tesavel, al tener una bajada de precios de referencia desde agosto de 2022.

Respecto a su posición de caja, asciende a 317,1 millones de euros, con una buena evolución debido al sólido flujo de caja de las actividades de explotación, los pagos netos de las actividades de inversión y los cobros netos de las actividades de financiación.

Por su parte Jefferies recomienda comprar las acciones de Almirall con un precio objetivo que marca en los 16 euros por acción con un potencial sobre su precio actual del 88%.