Añadir Estrategias de Inversión en Google

El panorama de los mercados de capitales en 2022 apunta a otro año de revalorización del S&P 500. Así lo creen ocho de los diez bancos de inversión consultados por Business Insider. Después de dos ejercicios de alta volatilidad, tras los que se prepara una corrección generalizada de las ganancias adquiridas por los inversores. El índice rozó en 2021 un incremento del 27%. Y superó los 4.500 puntos, después de que, a finales de marzo, acosado por las dudas sobre la evolución de las campañas de vacunación y las nuevas variantes del Covid-19, descendiera por debajo de los 2.500. Toda una montaña rusa de sensaciones que, en 2022, heredarán, además, fantasmas del pasado reciente como la perseverante inflación, la consistencia de los cuellos de botella del comercio y los servicios logísticos internacionales y nuevas emergencias del coronavirus que se sumarán a los temores de un crash bursátil, que ha brillado por su ausencia en 2021.

A pesar de los vientos huracanados, la mayoría de las predicciones destilan optimismo. Una fe en el reajuste de la demanda del consumo, en la robustez de los ahorros de los hogares y en las positivas perspectivas de la coyuntura global, que elevarán -dicen- sus ganancias de capital. Sin embargo, como siempre, también hay voces que apuntan hacia una peligrosa sobrevaloración del precio de los activos y que se decantan por una política monetaria de la Reserva Federal que inevitablemente tendrá en cuenta esta exuberancia irracional de los mercados y contendrá los impulsos inversores.

Las diez grandes firmas de inversión de Wall Street trasladan sus previsiones. Bank of Montreal, Wells Fargo, Credit Suisse, Goldman Sachs, JPMorgan, Royal Bank of Canada, Jefferies y UBS, en criterios de ganancias positivos. La mayoría, en dobles dígitos, en el conjunto del año. Pero con Bank of America y Morgan Stanley anunciando pérdidas. Bajo un baremo que oscila en un rango de entre los 4.400 puntos -que supondría una pérdida del 4%- y los 5.300, una ganancia del 14%.

Bank of Montreal: 5.300 puntos (14%). “Creemos que los valores de América del Norte se van a mover para sellar el cuarto año consecutivo de retornos positivos al término de 2022. Aunque menos generosos, registrarán baremos normales y lógicos. Nuestros modelos nos trasladan un precio objetivo del indicador sobre ganancias de 245 dólares”. Al dar mayor predilección a una “fuerte posibilidad de que la inflación ceda su trayectoria en la segunda mitad del año y, por lo tanto, amortigüe la subida de los tipos de interés” de la Fed.

Wells Fargo: entre 5.100 y 5.300 puntos (10% - 14%). “A pesar del vencimiento del programa de compra de bonos de la Reserva Federal en 2022, esperamos una política monetaria de claro apoyo al precio de los valores y activos”. La gestión presupuestaria será menos intensa ya que se trata de un año con elecciones midterm que generan un sentimiento de preocupación, que no impedirá que las ganancias por acción (Earnings Per Share, o EPS) del S&P 500 aumente en 235 dólares en 2022, después de registrar un alza de 210 en 2021”.

Credit Suisse: 5.200 puntos (12%). “Aumentamos nuestro precio-objetivo en el S&P 500 para el año 2022 desde los 5.000 puntos debido a las robustas proyecciones de crecimiento económico tanto en términos nominales como reales y al fuerte margen de prosperidad del ciclo post-Covid que generará una fuerte tasa de descuento en la compra de activos, pese al endurecimiento de la política monetaria por parte de la Fed”.

Goldman Sachs: 5.100 puntos (10%). “Subida del 9% del indicador, pero del 10% si se incluye el retorno de beneficios, incluidos dividendos. 2022 seguirá la estela del 2021 con crecimientos del 8%, hasta los 226 dólares de incremento del precio medio por acción, y de un 4%, hasta los 236 dólares, en 2023. Nuestro radar EPS se sitúa un 2% por encima del consenso, debido a que hay demasiadas compañías con opciones reales de expandir sus márgenes de beneficios más allá de los 40 puntos básicos, hasta en un 12,6%. Escenario que, sin embargo, se corregirá en el ejercicio siguiente debido a la reforma fiscal de Sociedades”.

JP Morgan: 5.050 puntos (9%). “Representa un pequeño porcentaje de apreciación comparado con el año 2021, pero pensamos que los activos internacionales, de los mercados emergentes y el ciclo de los mercados serán los impulsores de este aumento que, sin embargo, se verá contrarrestado por el encarecimiento del precio del dinero y el endurecimiento de la política monetaria en EEUU, que se dejará sentir en el resto de Wall Street, incluso en el Nasdaq”. En opinión de sus expertos, las ganancias proseguirán porque se irán resolviendo las tres crisis: la del empleo, en alusión al fenómeno de la Gran Dimisión, que añadirá vitalidad al mercado de trabajo; la de la demanda, motivada por la crisis logística y comercial y la energética. Al igual que por la adecuada reanudación de las cadenas de valor empresariales.

RBC: 5.050 puntos (9%). “De promedio, es un alza mayor, en comparación al 7,3% de noviembre porque los fundamentales han mejorado cualitativamente; hasta el punto de que vemos un año de sólidas, aunque más moderadas ganancias, respecto a 2021. Tanto las cadenas de valor como la inflación irán aclarando los márgenes y diluyendo la volatilidad. Mientras que las variantes del Covid-19 no distorsionarán el horizonte económico global”.

Jefferies: 5.000 (8%). “El crecimiento real y nominal no va a ser un problema en 2022 ya que los consumidores, las empresas, el gobierno y los bancos estadounidenses incentivarán los gastos y elevarán la rúbrica del consumo de la demanda interna del país. Los efectos del trabajo y de las ganancias generarán mejores valoraciones en el mercado, hasta los 233 dólares de EPS. Un alza del 15%”. La base de que el S&P 500 alcance los 5.000 puntos.

UBS: 4.850 puntos (4%). “Vemos el S&P 500 entre un 9% y un 10% de ganancias en la primera mitad del año, cuando rebasará la cota de los 5.000 puntos. Pero a partir de entonces, los datos de ganancias retrocederán por el incremento de los tipos de interés. Con estas menores tasas de liquidez, los vientos favorables se trasladarán a Europa que, en el transcurso de entre tres y seis meses, superarán el desarrollo bursátil estadounidense. Eso sí, a expensas de correcciones posteriores a uno y otro lado del Atlántico”.

Bank of America: 4.600 puntos (-1%). “Eso sí, con un alza del EPS del 6,5%, 30 puntos básicos sobre márgenes, por los fuertes crecimientos de los dividendos, del 13% en 2020. Gracias a una más alta tasa de descuento para los valores, por la inclinación de la supremacía económica de EEUU, en detrimento de China, y por la intensidad del consumo, que irá, sin embargo, perdiendo fuelle a lo largo del ejercicio”

Morgan Stanley: 4.400 puntos (-5%). “Nuestros modelos predictivos hablan de un crecimiento sólido de las ganancias de entre el 8% y el 10% para 2022 y 2023, respectivamente. Con un alza de las previsiones de PIB surgido de nuestro Leading Earnings Indicator. E incluso del 4% del EPS pese a las subidas fiscales en 2023, con un consenso de 245 dólares. Sin embargo, los riesgos de un empeoramiento de los ratings corporativos impedirán que sea un ejercicio de éxito”.

El equipo de Morgan Stanley Research on Global Strategy, en una nota a inversores, consideran que las alternativas más fiables, dentro de los mercados maduros, se localizarán en Europa y en Japón. “Después de un ciclo de mercado fulgurante y de suma celeridad, los inversores se verán en la obligación de confrontar los fundamentales de sus activos en el ejercicio 2020”. Así como a valorar las impredecibles políticas monetarias y fiscales, que dominarán el cambio estratégico, explica Andrew Sheets, Chief Cross-Asset Strategist del Servicio de Estudios del banco inversor. Para quien los mercados emergentes aparecen en primer lugar de las primas de activos en fases de crecimiento. Con China dirigiendo las operaciones, si logra contener el energy crunch y la ola de contagios Covid.

En su diagnóstico específico, pasa revista a cinco grandes asuntos que debería ser sometidos al análisis inversor. En primer lugar, la persistente sobrevaloración de los activos estadounidenses, que se aprestan a superar incertidumbres como las presiones de costes, las cadenas de valor o los cambios impositivos. En segundo término, el contraste de los valores bursátiles en Europa y en Japón, a precios razonables, con menores tensiones inflacionistas y bancos centrales mucho más pacientes, en cuyos mercados, además, se seguirán suministrando recursos fiscales además de mantener especialmente activa sus fase de fusiones y adquisiciones, un gancho al inversor al que se une el señuelo de las efervescentes posiciones de capital en favor de los criterios ESG; en especial, en Europa, el área que más ha apostado por la sostenibilidad. Un tercer punto a valorar es el sectorial, donde los estrategas de Morgan Stanley dan preferencia a los activos sanitarios y de investigación biomédica, a los financieros y, por supuesto, a los tecnológicos.

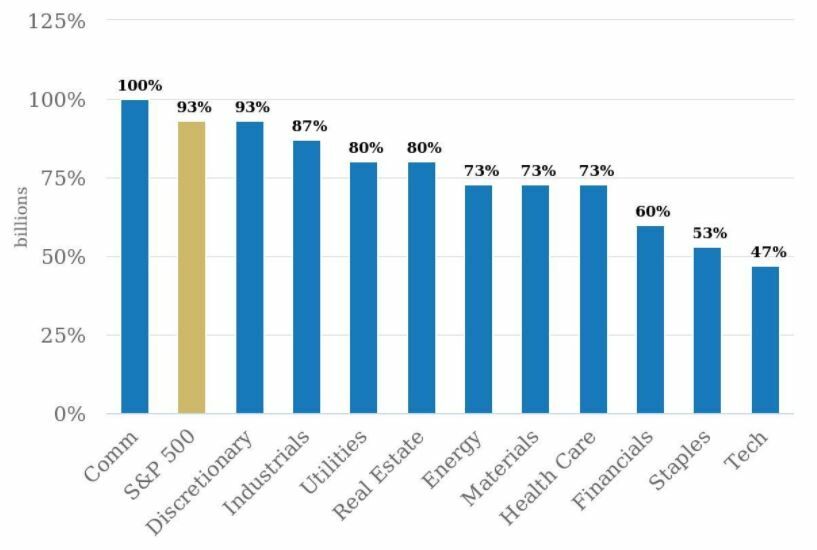

La dispersión es alta entre los sectores: la selección de valores será clave en 2022

El cuarto elemento de juicio es un inquietante interrogante: ¿cuándo y hasta dónde responderán los bancos centrales de las potencias industrializadas a la amenaza del Covid? Toda vez que las autoridades monetarias de Reino Unido o Canadá ya han emprendido la fase de encarecimiento del precio del dinero, mientras otros espacios, como la zona del euro, continúan con su política acomodaticia. Un aspecto que distorsionará los mercados de bonos. Y, finalmente, el elenco de recomendaciones inversoras de Morgan Stanley incide en la observación minuciosa del mercado de las materias primas; en especial, el del petróleo y, más en concreto, su ajuste entre oferta del cártel OPEP y la demanda de una economía en recuperación. Para la que deja la predicción de un barril de crudo que rozará, como máximo, los 90 dólares en 2022.