Fintech: mucho potencial y un largo camino por recorrer

Las Fintech están creando un nuevo modelo de industria financiera y aún queda un largo camino hasta ver toda la penetración que pueden lograr, no solo en el sector bancario, también en otros más allá de lo financiero.

Luis Martín Cabiedes es uno de los mayores inversores de capital riesgo de nuestro país que, tras lograr el éxito con startup como Privalia, BlaBlaCar o Trovit, ahora apuesta por fintech como Bankimia o Indexa Capital. Por ello, habla con conocimiento de causa acerca del futuro de las empresas tecnológicas que están causando una verdadera disrupción en el sistema financiero mundial. Cabiedes afirma que esto va para largo y que el potencial de algunas statups puede hacer la competencia incluso a los gigantes tecnológicos mundiales.

Fintech: un proyecto a largo plazo Aunque ya estamos viendo la disrupción de las nuevas empresas tecnológicas en el sector financiero, Cabiedes cree que aún queda mucho tiempo para ver la magnitud: “tal y como van las cosas, hasta que esto sea un main stream pueden pasar unos cinco años”. Las razones de este largo plazo se apoyan, tanto en los clientes, como en la propia industria bancaria. “Por un lado, los usuarios de fintech están tardando y siempre va a haber clientes que no hagan uso de ellas, debido a que los bancos han creado mucha fidelidad con sus clientes y, por otro lado, está la propia regulación del sector bancario, con altas barreras de entrada”, alega Cabiedes en el marco de una jornada formativa ofrecida por CFA Institute.

Pese a que el camino a avanzar es arduo y largo, a Cabiedes, como representante inversor de varias fintech, no le preocupa el tiempo porque cuentan con una ventaja enorme y es que estas compañías tecnológicas no tienen grandes gastos. Son como un caballo de Troya que, poco a poco, se está introduciendo en la casa del enemigo y forzándole a cambiar. De hecho, no podemos pasar por alto que los bancos están cayendo como un castillo de naipes y apostando por su digitalización, haciendo frente al “enemigo” y, en ocasiones, uniéndose a él.

Además, las fintech en estos próximos años, mientras avanzan en el ámbito bancario, también atacarán otros flancos: “ya están haciendo incursión en el sector asegurador y, más allá del ámbito financiero, quedan por entrar en sectores como salud y educación, pero todo lo que no esté totalmente digitalizado es una oportunidad para entrar”.

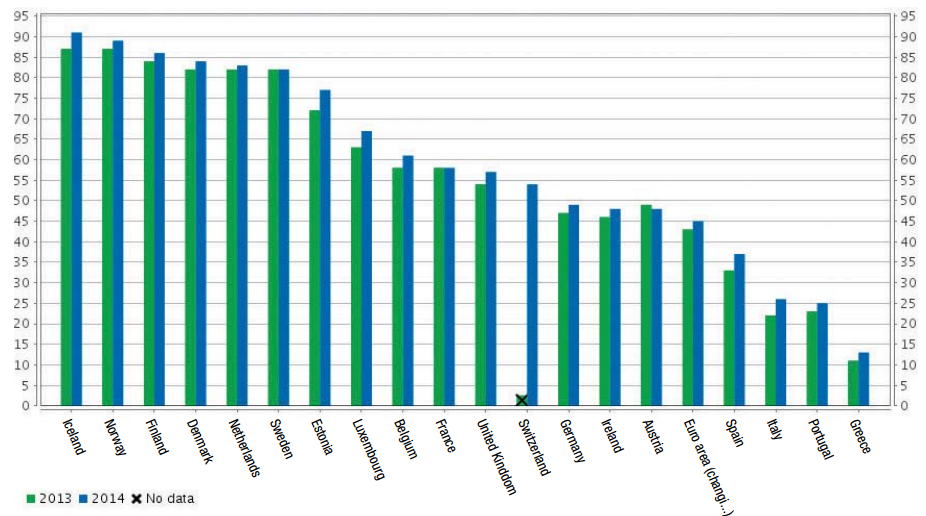

Penetración de la banca Internet en países de Europa (individuos entre 16 y 74 años)

Fuente imagen: IEB

Los grandes players tecnológicos también tienen sus problemas Las historias de éxito de Apple, Amazon, Google y Facebook partieron de pequeñas start ups en las que, al principio, poca gente creía y ahora se han convertido en agentes sociales y económicos tan potentes que no se puede dudar del impacto que puedan tener en el sector financiero.

Además, estos gigantes tecnológicos parten con una ventaja abismal frente a las startups que se inician, ya que “saben más que ningún banco sobre sus usuarios –usos y costumbres-, tienen afinidad con ellos, imagen de marca y pueden hacer una batalla brutal contra las instituciones financieras clásicas”, explica el experto. Por ello, se podría decir que estos players juegan en otra liga, aunque Cabiedes cree que “el unicornio” que pinchará a las financieras clásicas puede venir, tanto de los grandes, como de nuevas y pequeñas empresas tecnológicas.

Por otro lado, tienen sus propios frentes abiertos y es que la competencia en el mundo de internet, las redes sociales, el eCommerce y el hardware es elevadísima y constantemente están batallando por la supervivencia. Por ello, los grandes jugadores son atacantes en el tema fintech, también se tienen que defender, lo que les hace más vulnerables, mientras que las startups que se centran en un objetivo y acaban de nacer se convierten en atacantes únicamente.

Compañías en las que los consumidores confían más con sus datos personales