Una semana después de que Aena diera sus cifras de los nueve primeros meses del año – con un beneficio bruto de explotación de 1.460 millones de euros y con expectativa de cerrar el año con 1.800 millones

– los expertos se han puesto manos a la obra para comenzar a valorar las cuentas publicadas por el gestor aeroportuario. Y no salen con mala nota.

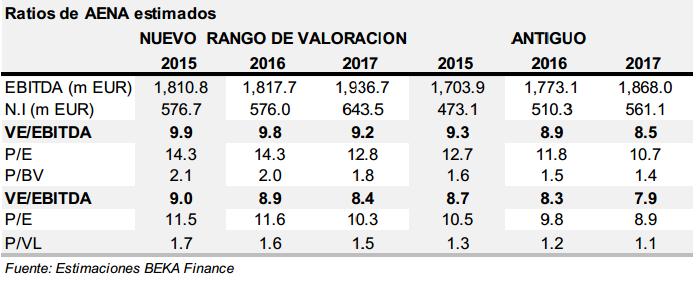

De hecho, aunque en algunas casas de análisis la mejora será leve en otras la mejora será algo más relevante. Es el caso de Beka Finance, que ha subido el rango de valoración hasta un 37% desde el rango entre 4.985 y 6.016 millones que fijó el pasado mes de octubre. Ahora, con la mejora, estima entre 6.658 y los 8.025 millones de euros, por encima de los 6.225 y los 80.25 millones de euros dado por la propia AENA. Lo que supone salir a cotizar entre los 41.5 y los 53.5 euros por acción.

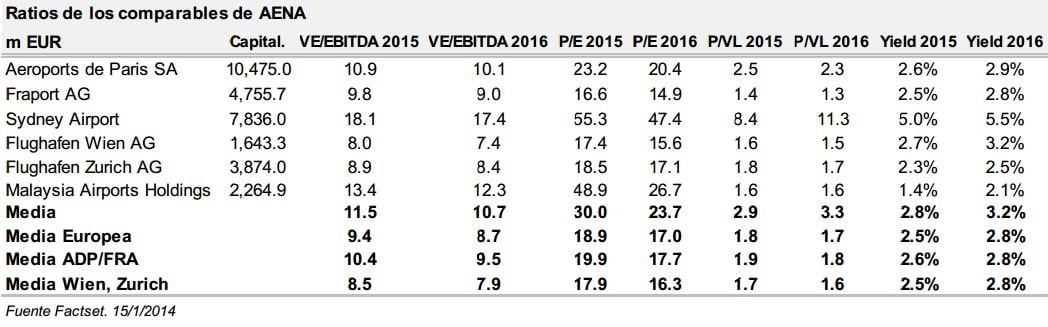

Pero ¿cuáles son los argumentos para llevar a cabo esta mejora? Primero, el cambio de estimaciones. Una vez conocidas estas cuentas, Beka Finance ha mejorado en un 22% la previsión de beneficio de la compañía y en un 6.1% la de Ebitda para 2015. Una valoración que se soporta además en la positiva evolución de los competidores que, de media, cotizan a un EV/Ebitda de 9.4 veces con aeropuertos como el de Fraport (9.8x) y ADP (10.9x) con una valoración superior. Los expertos de Beka Finance estiman que este ratio se coloque para Aena en las 9.9 veces, que le dejaría en línea con los mayores aeropuertos.

Y hay un punto más: los dividendos. Según el último informe de valoración de esta casa, Aena podría ser capaz de generar un cash flow libre medio anual de 633 millones de euros hasta 2017 gracias al “sólido aumento del Ebitda, la contención de las inversiones y el reducido coste financiero”. De esta forma será capaz de reducir el ratio de DN/Ebitda desde las 73 veces de 2013 hasta las 4.5x en 2017.

Esto revertirá en una generación de caja que se podrá repartir entre sus accionistas. De hecho, su objetivo es reparte el 50% de los beneficios como dividendos.

Por otra parte, BBVA - coordinación de la operación junto a Santander, Bank of America Merryl Lynch, Goldman Sachs y Morgan Stanley – había marcado un rango entre los 4.000 y los 9.000 millones de euros cuyo suelo podría subirse próximamente.