Durante 2021 el índice MSCI Emerging Markets cayó 2,5%, con un MSCI China perdiendo un 23%, mientras que el MSCI World subió casi 24%. Pero considerando las deprimidas valoraciones en algunos activos emergentes, la expectativa es que haya un flight to cheap valuation.

Sin embargo, Luis Freitas de Oliveira, gestor del fondo de Capital Group Emerging Markets Total Opportunities comenta que las oportunidades en emergentes se encuentran en una adecuada mezcla de renta variable y renta fija, aunque en un tono mucho más cauto. Si bien hay una recuperación en el crecimiento, donde los sectores cíclicos y el consumo doméstico podrían beneficiarse, por el lado de la deuda un estabilidad en el entorno podría aumentar los ingresos de los gobiernos.

Sin embargo, la complejidad viene cuando se va a más “granularidad” en los mercados emergentes. Donde se mira que el crecimiento en China está disminuyendo, con lo que claramente está en otro ciclo. Pero cabe recordar que China sigue siendo el mayor consumidor de ciertas materias primas que producen el resto de mercados emergentes, como el mineral de hierro, el cobre, e incluso cereales y granos.

Sin embargo, el gestor tiene clara que aquellas empresas enfocadas al consumo doméstico y con sensibilidad a tipos de interes como financieras, en general se verán favorecidas. Pero hace hincapié que es importante ser cuidadoso con los “viejos o clásicos” sectores de China, como el real estate donde todavía podría haber algo de ruido.

De cara a 2022 comentaba que su fondo sigue positivo en cíclicos (principalmente financieras y consumo doméstico) a pesar de haber reducido significativamente el peso en China durante 2021. En cambio, en la última parte del 2021 el gestor aumentó peso en renta fija, principalmente en moneda local, al ver que la fuerte depreciación en algunas monedas emergentes, de la mano de un selloff en la deuda de países como Brasil que llevó al 12% de rentabilidad en bono a 10 años, que compara con el 1,5% de los EE.UU.

Freitas considera que uno de los activos más atractivos para 2022 podría ser la deuda emergente en moneda local debido al gran diferencial en rentabilidades reales entre emergentes y desarrollados, tanto que incluso “te pagan por estar invertido” pero con un ojo puesto en el movimiento del dólar. Y concluye diciendo que “un escenario de aceleración del crecimiento es favorable tanto para la deuda emergente HY, la renta variable (con cierta precaución en algunos sectores como inmobiliario o materias primas que se puedan ver impactados por vientos en contra en China), pero es negativo para la deuda con grado de inversión de emergentes en dólares.

A lo largo de la conversación queda claro que el gestor ha hecho movimientos en la cartera, llevando a la renta fija a un peso superior del 50%, reduciendo la renta variable pero aumentando en sectores cíclicos y con un nivel de liquidez algo superior al 5%. Insiste que no es solamente si renta fija o variable, sino lo que sucede dentro del fondo en términos de grado de inversión, HY, deuda corporativa o soberana, acciones de empresas que por el ciclo se pueden ver favorecidos.

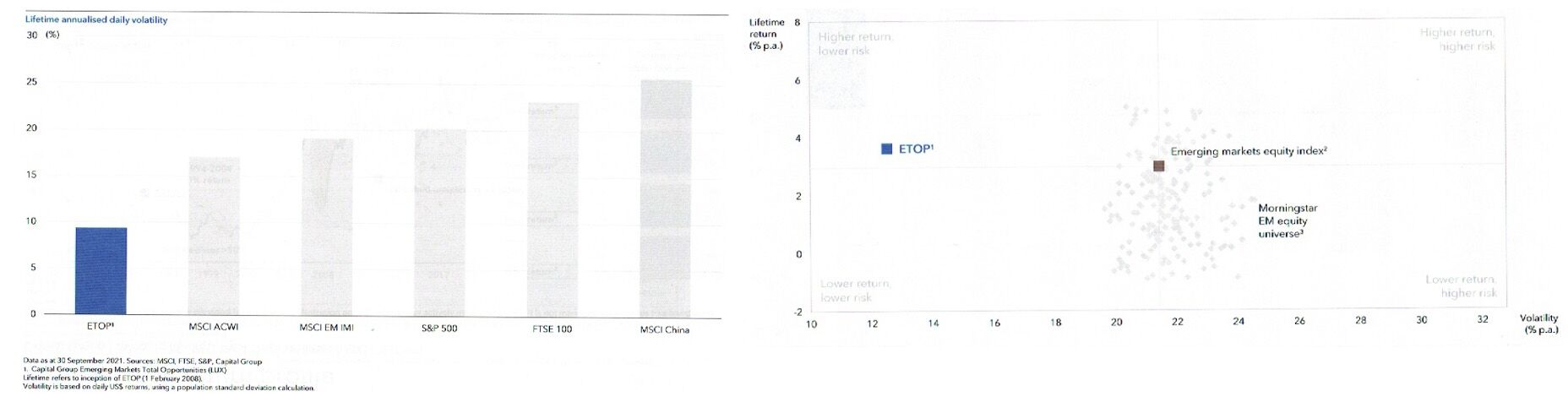

Claramente para un inversor que está pensando entrar a emergentes tras un año como el que hemos vivido, una alternativa muy adecuada y difícil de encontrar es un fondo como el que ofrece Capital Group, donde con una volatilidad menor a fondos puros de renta variable, los resultados hablan por si solos, y donde un gestor activo y experimentado como lo es Freitas explota las bondades del amplio espectro de emergentes.

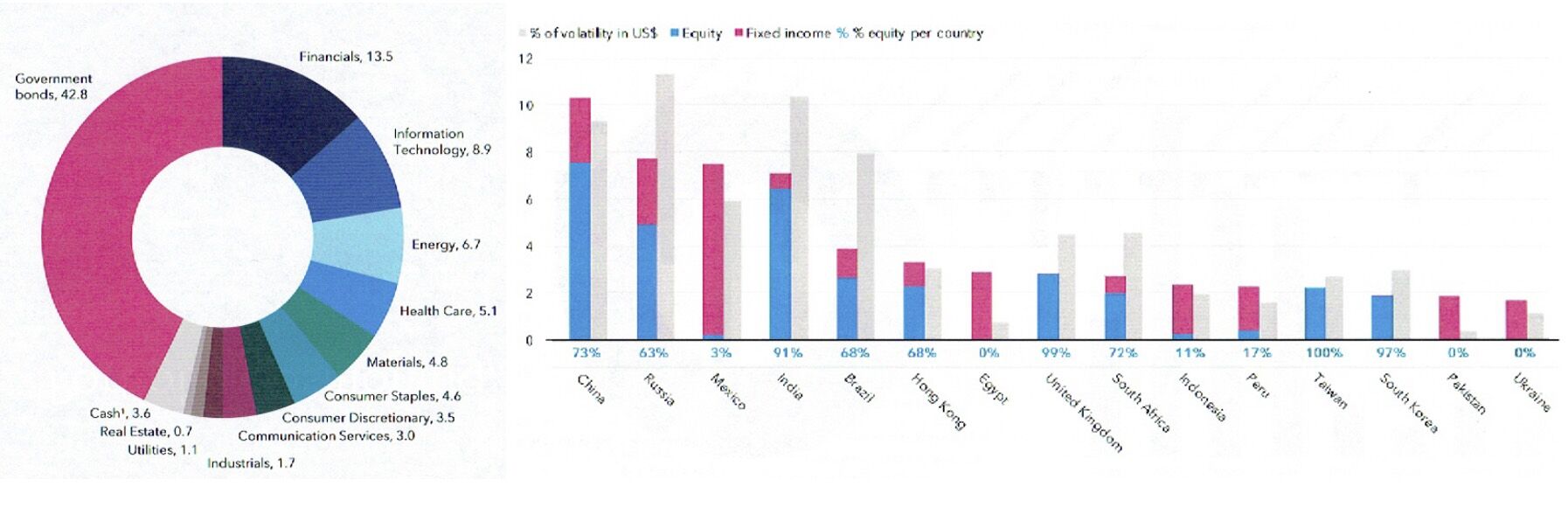

La región con mayor peso en la cartera es Asia, con casi un 30% y donde el equity representa en torno al 62%; seguida por Europa con un 23% de peso y similar proporción, Latinoamérica, con cerca del 21% pero donde la renta fija es entorno al 80%; mientras que en Oriente Medio y África la proporción de renta fija aumenta.

Se trata de un fondo bien diversificado, además por los sectores en los que invierte, siempre tomando en cuenta la volatilidad de los inversores:

El fondo alcanza un patrimonio que supera los 950 millones de dólares, habiendo cerrado 2021 con una rentabilidad del 7,71%, en positivo en 2020 del 0,51% (a pesar de haber caído más del 17% en el primer trimestre), y del 17,9% en 2019. Con solo dos años en negativo en los últimos ocho , pero en las que las pérdidas han sido claramente inferiores a las de sus competidores, posicionándose consistentemente en el segundo cuartil de la categoría de fondos Mixtos Globales Emergentes de Morningstar.

Freitas es de los pocos casos en la industria que gestiona tanto renta fija como renta variable y eso es debido a su amplia experiencia de más de 32 años y 27 años en Capital Group.