En concreto, las acciones del gigante del comercio electrónico chino, se deja alrededor de un 30% desde los máximos de noviembre de 2014. El ejercicio actual no ha sido mucho mejor, sobre todo porque desde principios de enero las acciones de la compañía china se desploman casi un 20%. Esto ha provocado que la acción se mueva por debajo del cierre del primer día de cotización.

Las caídas en bolsa de la empresa que preside Jack Ma

han coincidido con unos malos resultados y con las acusaciones de algunos países a la compañía por no luchar contra la piratería. Hace algunas semanas conocíamos que algunos de los grandes inversores que entraron en la empresa en la salida a bolsa han vendido su participación. Entre ellos se encuentra Julian Robertson, de Tiger Management.

De hecho, los inversores reaccionaron con mucho temor a unos resultados del primer trimestre desalentadores. El beneficio de la compañía china se quedó por debajo de las estimaciones del consenso, a pesar de haber aumentado un 25% con respecto al mismo periodo del año anterior, de haber mejorado el ratio de ventas a través de plataformas móviles y haber cumplido con muchas de las peticiones de la comunidad inversora.

Desde entonces la bolsa ha sido implacable y ha castigado a Alibaba con descensos continuados. Hay que tener en cuenta que antes de salir a bolsa había muchos expertos que resaltaban la elevada valoración de esta empresa con sede en China.

Sin embargo, lo que dice el consenso es que la empresa asiática tiene un potencial de subidas de casi un 30%. Los expertos que siguen el valor le dan un precio objetivo superior a 109 dólares por título. Esto hace que sea la compañía del sector con mayor espacio para las subidas, si hacemos caso a este parámetro.

También es la compañía del sector más barata, si se atiende a su ratio PER. Entre las estrictamente comparables, como son e-Bay y Amazon, es la que tiene un ratio/ beneficios más asequible. En concreto cotiza a casi 40 veces, aunque hay que tener en cuenta que Amazon no tiene PER –porque no tiene beneficios- y que la otra competidora se acerca a las 900 veces.

En estos momentos, tras las caídas cosechadas en las últimas semanas, Alibaba ha conseguido el mayor número de recomendaciones de compra. En concreto, un 92% de los analistas que siguen el valor aconsejan comprar y el 8% restante apuesta por mantener las acciones. Ni tan siquiera un experto apuesta por vender los títulos de la empresa.

¿Cuál es la recomendación a corto plazo?

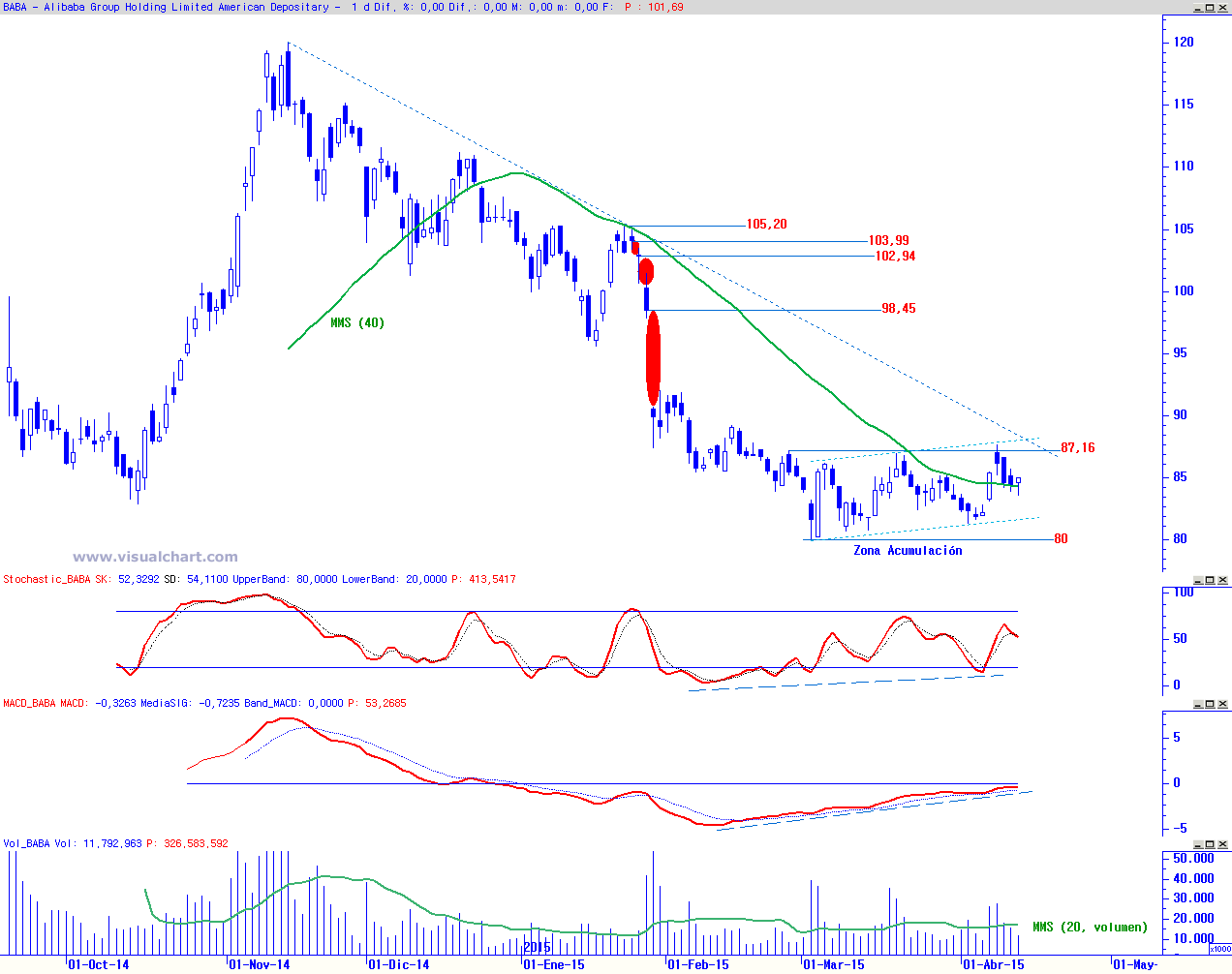

A nivel técnico las cosas no están tan claras si queremos comprar ya mismo. Como dice José Antonio González, analista de Estrategias de Inversión, “desde que el valor registró sus máximos históricos el pasado 13 de noviembre en 120 dólares por acción, el valor se encuentra en una espiral bajista que le ha llevado a visitar los 80 dólares por acción”.

González asegura que en el gráfico se observa que “la fuerte tendencia bajista sigue dominando la curva de precios del activo bajo estudio y, de momento, la toma de posiciones largas no parece factible mientras el valor no nos aporte más síntomas de mejoría, pues el pasado día 25 de febrero ya se exponía que debíamos ser muy cautos con la compañía bajo estudio”.

En su opinión, “la zona de acumulación y los síntomas técnicos que hemos descrito nos invitan a tener predisposición compradora, predisposición que se convertiría en la toma de posiciones siempre y cuando el precio de cotización de la compañía supere los 87,16 dólares por acción así como la directriz bajista expuesta en el gráfico adjunto. Movimiento que, debidamente acompañado con el volumen de contratación, tendría su primer objetivo en el hueco o gap bajista abierto el pasado día 29 de enero en 98,45 dólares por acción”, explica el analista técnico.

Pero si usted no es un inversor de largo plazo, ya lo sabe, sólo un 8% de los analistas que siguen el valor no creen que haya que comprar en estos momentos.

Quizá le interese leer : ¿Cuál es el potencial de Alibaba en bolsa? O Alibaba, la gafe de Wall Street