Añadir Estrategias de Inversión en Google

Las acciones de software han sido el tema destacado de las últimas semanas y Unity Software no ha quedado excluido de ello. La firma desarrolladora de software para videojuegos ha recibido el apoyo del analista de Oppenheimer, Martin Yang, con una mejora de la calificación de perform a outperform esperando una subida del 30% de su valor. El experto ha cuestionado la narrativa disruptiva de la inteligencia artificial o IA sobre las acciones del sector mencionado, según Aanchal Sugandh en Yahoo Finance.

Yang considera "fundamentalmente errónea" esta narrativa y sostiene que los críticos han malinterpretado el papel arquitectónico de Unity en los flujos de trabajo de desarrollo y enfatiza que las herramientas de IA experimentales no reemplazan simplemente las plataformas integradas.

Yang respalda su postura con avances mensurables, destacando la exitosa reaceleración del segmento Grow de Unity y destacando el riguroso control de costos de la gerencia. Proyecta que los márgenes de EBITDA ajustado se expandirán al 26% para 2026, frente al 22% en 2025, lo que refleja una mejora de cuatro puntos porcentuales.

Si Unity cumple estos objetivos, puede acallar a los escépticos y cambiar la narrativa a su favor.

Acerca de las acciones de Unity

Con sede en San Francisco, California, Unity Software ofrece una plataforma de desarrollo en tiempo real que permite a los creadores crear y escalar experiencias interactivas 2D y 3D en dispositivos móviles, PC, consolas y de realidad extendida.

La compañía tiene una capitalización bursátil de aproximadamente 12.400 millones de dólares y ofrece a los desarrolladores herramientas basadas en IA, servicios de monetización y publicidad, soporte empresarial y soluciones de consultoría profesional.

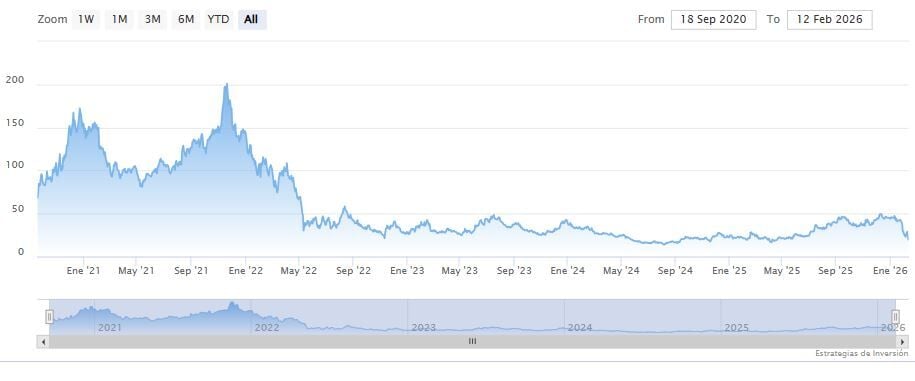

Las acciones de Unity han caído un 35.5% en los últimos seis meses, lo que refleja la presión a corto plazo, con un alza del 9.79% en las últimas 52 semanas.

Sin embargo, las acciones se han desplomado un 14.15% en tan solo las últimas cinco sesiones bursátiles, debido a su última publicación de resultados, ya que la compañía emitió unas previsiones decepcionantes para el primer trimestre fiscal de 2026.

Desde el punto de vista de la valoración, las acciones de Unity cotizan a 34.58 veces las ganancias ajustadas a futuro y a 6.76 veces las ventas a futuro. Si bien ambos múltiplos superan los promedios del sector, se mantienen por debajo de sus propios niveles promedio de cinco años, lo que sugiere un descuento relativo y un punto de entrada potencialmente atractivo.

Unity supera las ganancias del cuarto trimestre

El 11 de febrero, Unity presentó sus resultados del cuarto trimestre fiscal 2025, en los que la compañía generó 503.1 millones de dólares en ingresos, un 10.1% más interanual y superó la estimación de los analistas de 488.95 millones de dólares. El BPA ajustado aumentó un 20% con respecto al trimestre anterior, hasta 0.24 dólares, superando la previsión de 0.21 dólares de Wall Street.

En un análisis más profundo, Create Solutions generó 165 millones de dólares en ingresos, un 8% más interanual gracias al sólido crecimiento de las suscripciones, que refleja la sólida participación de los desarrolladores. Grow Solutions generó 338 millones de dólares, un 11% más interanual, impulsado por un crecimiento trimestral secuencial de aproximadamente 15% en Unity Vector, que contribuyó con el 56% de los ingresos totales de Grow en el trimestre.

La compañía también fortaleció su rentabilidad. El EBITDA ajustado ascendió a 124.9 millones de dólares, un 17.7% más que en el mismo período del año anterior. Además, Unity cerró el año con 2.100 millones de dólares en efectivo y equivalentes, frente a los 1.500 millones de dólares del año anterior.

De cara al futuro, la dirección prevé unos ingresos para el primer trimestre de 2026 de entre 480 y 490 millones de dólares y un EBITDA ajustado de entre 105 y 110 millones de dólares. Mientras tanto, los analistas proyectan que el BPA del año fiscal 2026 aumentará un 466.7% interanual, hasta los 0.11 dólares.

¿Qué esperan los analistas de las acciones de Unity?

Los analistas se han vuelto cada vez más optimistas sobre Unity, y la última mejora de la calificación de Oppenheimer se suma a un coro de opiniones ya consolidado. La firma ha establecido un precio objetivo de 38 dólares para la acción, lo que indica un potencial de subida de casi el 77.5% desde los niveles actuales.

Sin embargo, antes de que Oppenheimer actuara, otros analistas destacados ya se habían mostrado optimistas. Matthew Cost, de Morgan Stanley, mantuvo la calificación de "Sobreponderar" y aumentó su precio objetivo de 48 a 52 dólares. Mientras tanto, el analista de Jefferies Financial Group, Brent Thill, también reafirmó su calificación de “Comprar” y elevó su objetivo a 55 desde 49 dólares.

Wall Street ha asignado a las acciones de Unity 1 calificación general de "Compra moderada". De 22 analistas, 13 han emitido una calificación de "Compra fuerte",1 recomienda "Compra moderada", 7 recomiendan "Mantener" y 1 ha marcado una "Venta moderada".

Los analistas siguen viendo un claro potencial alcista en las acciones de Unity. El precio objetivo promedio de 46.52 dólares indica una apreciación del 117.3%. Mientras tanto, el precio objetivo máximo de 60 dólares apunta a una ganancia del 180.2% desde los niveles actuales.

Unity Software cotiza al alza en la tarde del viernes en los 19.78 dólares. La media móvil de 200 periodos se encuentra debajo de las últimas once velas, RSI al alza en los 25 puntos y las líneas del MACD debajo del nivel de cero.