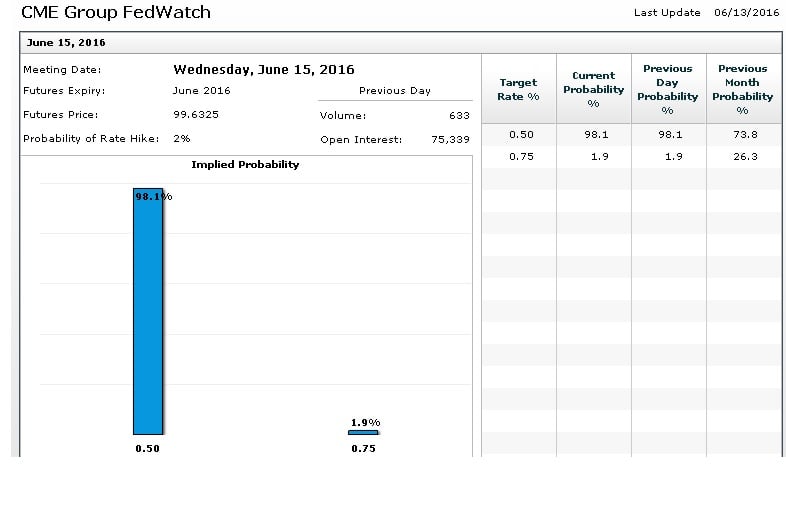

Los futuros de los tipos de interés son claros; el mercado solo otorga un 2% de posibilidades a una subida de tipos en esta reunión. Hasta principios de mes, los inversores estaban muy divididos y junio era una posibilidad real con opciones de hasta un 30% de subidas. Sin embargo, el mal dato de empleo en mayo, cuando se crearon solo 38.000 puestos de trabajo, frente a los casi 170.000 previstos abrió la caja de pandora de los mercados de la que salieron todos los temores que habían sido acumulados desde hace meses.

Según Yves Longchamp, Head of Research de ETHENEA Independent Investors ” habida cuenta de la dinámica del desempleo, el mercado de trabajo de EEUU está perdiendo fuelle, lo que confirma nuestra opinión de que el ciclo económico estadounidense se encuentra en su fase más avanzada, y que la Fed tiene la oportunidad de subir los tipos ahora y tal vez no durante mucho tiempo”.

Sin embargo, hace solo unos días la agencia Bloomberg publicaba un artículo en el que valoraban la posibilidad de que tras la creación de empleo de los últimos años, los datos estarían mostrando que Estados Unidos se está quedando sin mano de obra cualificada. Apuntaban un dato, la tasa de paro entre universitarios es de menos de un 2,5% en la actualidad.

De repente, como si volviéramos al principio de ejercicio se ha comenzado a cuestionar la fortaleza de la recuperación estadounidense y se comienza a flirtear de nuevo con la idea de que, en realidad, el país está más cerca de una nueva recesión que de una recuperación tímida, pero continuada. Y eso a pesar de que todas las organizaciones mundiales; la OCDE, por ejemplo, prevé una expansión de la economía del 1,8% este año y de un 2,2% para 2017.

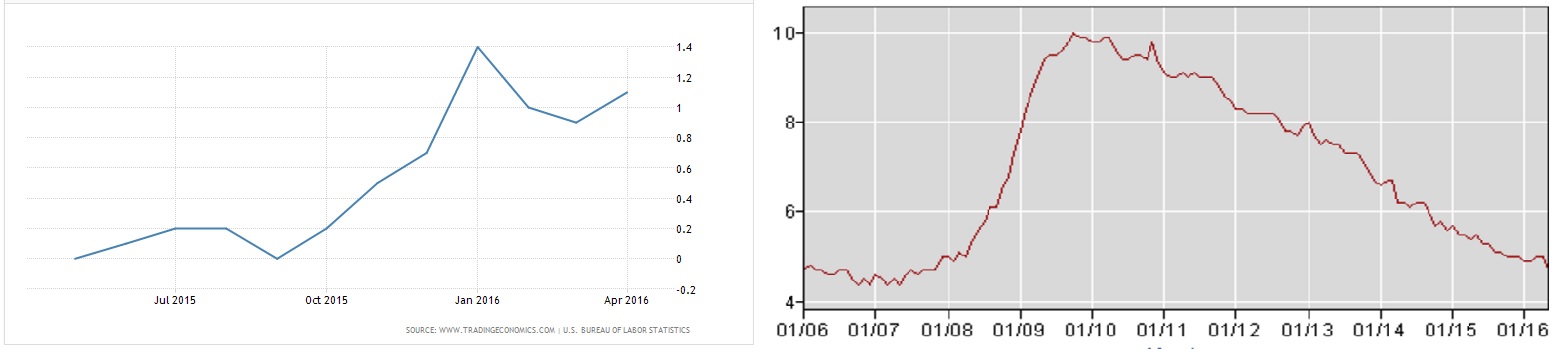

Si es cierto que esos datos muestran un avance tímido de la economía, lo cierto es que los dos parámetros principales en los que se fija la FED para subir tipos no van del todo mal. Por un lado la tasa de paro ha quedado en el 4,7% en mayo, lo que en algunas previsiones de la institución se asume casi como pleno empleo.

Por otro lado, comienzan a entreverse algunas presiones inflacionistas. Los precios crecen a niveles superiores al 1% y se prevé que el encarecimiento del petróleo siga aumentando esta presión. Sin embargo las tensiones de los mercados financieros que activan sobre todo el temor a un Brexit podría hacer que Janet Yellen y el resto del Comité Federal del Mercado Abierto (FOMC) se abstuviera de subir los tipos esta vez.

Empleo e inflación en EEUU

De hecho, Luke Bartholomew, gestor de Aberdeen AM explica que “hay una gran cantidad de evidencias que sugieren que estamos muy cerca de lograr el pleno empleo y es razonable creer que la inflación podría aumentar durante la segunda mitad del año. La Fed puede ver en los pésimos salarios que uno de los grandes problemas es el crecimiento de los salarios, que sigue siendo decepcionante. El otro factor que limita su actuación es el riesgo externo”. En opinión de este experto “la Fed se ha vuelto cada vez más consciente de los riesgos de fuera de Estados Unidos mientras las condiciones financieras parecen haberse vuelto extremadamente sensibles a los cambios de las previsiones en la política monetaria. Por ahora hace bien en esperar y ver. Pero las tensiones entre el mandato doméstico de la Fed y su deseo de estabilizar las condiciones internacionales pueden volverse más estresantes según pasa el tiempo”, afirma.

En este sentido, el pasado día 6 de junio la presidenta de la FED dijo que subirá los tipos si los datos siguen mejorando. Para Emmanuel Kragen, gestor de fondos multiactivos de la Financière de l'Echiquier, ”los inversores se van a centrar en la redacción de la Fed, que no aportará demasiada visibilidad. Desde el pasado otoño, la institución ha creado más ruido en vez de reducir la incertidumbre, ya sea debido a la falta de claridad o porque ha cambiado de rumbo. El comunicado del FOMC debería ser relativamente neutral. La rueda de prensa debería estar en línea con el discurso realizado el pasado 6 de junio por Janet Yellen: la idea es un aumento gradual de los tipos de los fondos federales sin un calendario preestablecido.”

Hay que tener en cuenta que julio es una reunión en la que no habrá rueda de prensa, por lo que algunos expertos creen que no sería propicio tomar esta decisión sin dar explicaciones. Los meses de verano estarían demasiado cerca de las elecciones generales de noviembre y la regla no escrita dice que no se debe intervenir en los comicios con medidas monetarias. Nos quedaría, entonces, tan solo la reunión de diciembre.

Si esto sucediera así, quizá deberíamos estar atentos a las previsiones que hacen los miembros de la FED y si han reducido el número de subida de tipos que esperan para este año. Por el momento, en marzo recortaron de cuatro, a dos. Hay que tener en cuenta que los expertos de BofA Merrill Lynch explicaban hace solo unos días en una nota a sus clientes que las elecciones no evitarían una subida de tipos en temporada electoral. Ellos piensan que la primera subida de tipos de este año se producirá en septiembre.

QUIZÁ LE INTERESE LEER:

“Los inversores en modo pánico llevan la liquidez a máximos de 15 años”

“Giro a la baja a la altura de resistencias clave”