Añadir Estrategias de Inversión en Google

Tras la subida de las bolsas a raíz de la victoria de Donald Trump, ¿alguien puede explicar con certeza qué es lo que hace funcionar a los mercados? Pocos esperaban que la victoria del controvertido magnate de la construcción pudiera haber desencadenado un rally en las bolsas como ese bajo cuyo influjo siguen viviendo los mercados de todo el mundo.

Sin embargo las promesas de un fuerte recorte de impuestos tanto para los ciudadanos como para las empresas, así como un programa de fuertes inversiones en infraestructuras han avivado la esperanza de que con el republicano pueda vivirse una segunda edición de las presidencias de Reagan. Eso, desde luego, ha gustado –y mucho a los inversores-.

Los mercados están viviendo esta espera como el enamorado que deshoja la margarita, ¿me decepcionará o no me decepcionará? Porque lo que los inversores tienen claro es que con este nuevo presidente nada está escrito.

O casi, porque si hay algo que Donald Trump sabe hacer mejor que ninguno de sus precedentes en el cargo es mantener el clímax y la tensión informativa. Apenas 24 horas antes de su comparecencia ante los congresistas y los senadores ha dicho que va a gastar una gran cantidad de dinero en infraestructuras y defensa y que mañana dará todos los detalles.

Lo que todavía no ha adelantado son sus planes para los impuestos de empresas y ciudadanos. Y eso es algo que importa y de lo que puede depender la evolución de los mercados, ya que ha sido una de las patas en las que se han apoyado las últimas subidas. Hace solo unas semanas prometía vía Twitter un “plan impositivo fenomenal”.

Por el momento, señala Andreas Rees, economista jefe de Unicredit en Alemania, que el nuevo presidente de Estados Unidos se retrasa en anunciar sus planes si se compara con presidentes anteriores. Ronald Reagan los desveló el 15 de febrero, Bush lo hizo el día 9 y Obama el día 17 de este mes.

Por el momento, nadie sabe muy bien lo que va a ocurrir; eso sí se especula con la posibilidad de reducir a tres los tramos del IRPF con un máximo del 33%. Para las compañías se prevé que el impuesto de sociedades se reduzca del 35% al 15%.

Como apunta Sara Carbonell, relationship de CMC Markets, “si esto es así, la Tax Foundation calcula que de aquí a 2025 la economía de EEUU crecerá más de un 8%, que se van a incrementar los salarios y el número de puestos de trabajo aumentará en más de 2 millones”.

Esto es lo positivo, porque estas medidas también llevan asociadas efectos negativos. En opinión de Carbonell, “si todo esto ocurre, el endeudamiento de EE.UU. va a ser mayor, pero creo que va a ser a largo plazo, dejando el problema a las nuevas generaciones, mientras que en el corto plazo el impacto no va a ser tan grande e incluso el impacto de la reforma fiscal lo veremos a partir de 2018-2019, por lo que no tengo tan claro que las consecuencias sean tan catastróficas, a no ser que empecemos con la guerra comercial y los aranceles a nivel mundial”.

Sin embargo, en Unicredit apuntan que ese gran aumento del endeudamiento podría no agradar al propio partido de Donald Trump, que hoy por hoy tiene mayoría tanto en el Congreso como en el Senado de Estados Unidos. Recuerdan estos expertos que la deuda del país sobre el PIB es en estos momentos de un 114%, superior a la de otros países desarrollados – Alemania (71%), Francia (96%) y España (100%)-. Por otro lado, desde el gobierno ya han avisado que habrá agencias federales que van a ver muy reducidos sus presupuestos para poder financiar las infraestructuras prometidas.

En opinión de este banco italiano, una alternativa muy factible es que este partido estuviera dispuesto a aprobar el plan que los republicanos aprobaron a mediados del año pasado cuyo impacto en el endeudamiento, según la Tax Foundation, sería de la mitad del que ha insinuado Trump.

Esto implicaría que la reducción del impuesto de sociedades podría quedar en el 20%, frente al 15% que había propuesto el presidente. Es decir, que la posibilidad de decepción para los mercados no ha dejado de estar encima de la mesa.

Sobre todo cuando las bolsas no dejan de tocar máximos día sí y día también. Tal y como apunta Carbonell, las subidas “van a depender es de las medias que vaya implementando Donald Trump, pues hay sectores que se pueden ver beneficiados y no de la reforma fiscal, por ejemplo. Ahí sí podemos tener un evento que entorpezca a la bolsa estadounidense y a las mundiales”.

Sectores que más han subido

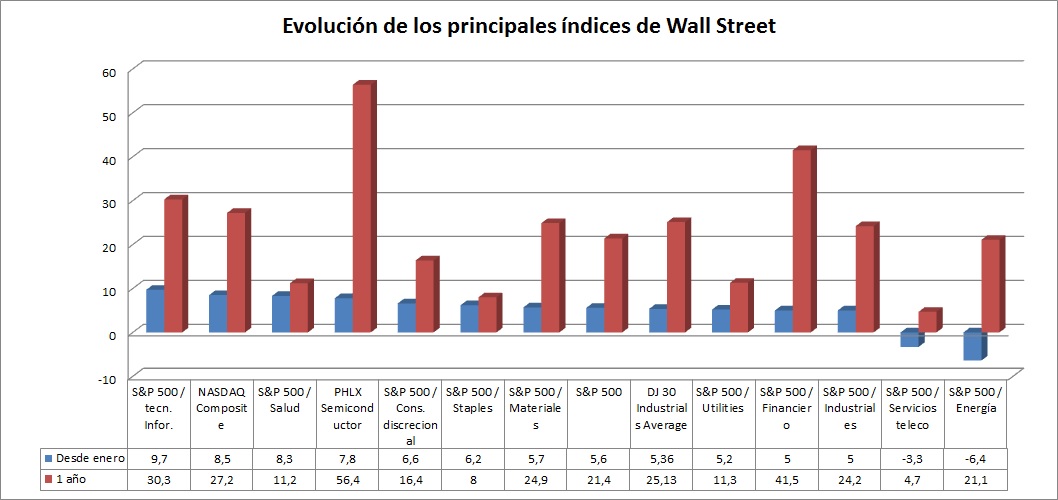

Tal y como se puede observar en el gráfico, los sectores que más han subido desde que comenzó el año han sido los de tecnología de la información, la salud y los semiconductores. Todos ellos se han apreciado entre un 8 y un 9,5% desde el 1 de enero. Lo mismo ocurre con los principales índices de Estados Unidos. -Nasdaq Composite (8,5%), S&P 500 (5,6%) y DJI (5,36%)-.

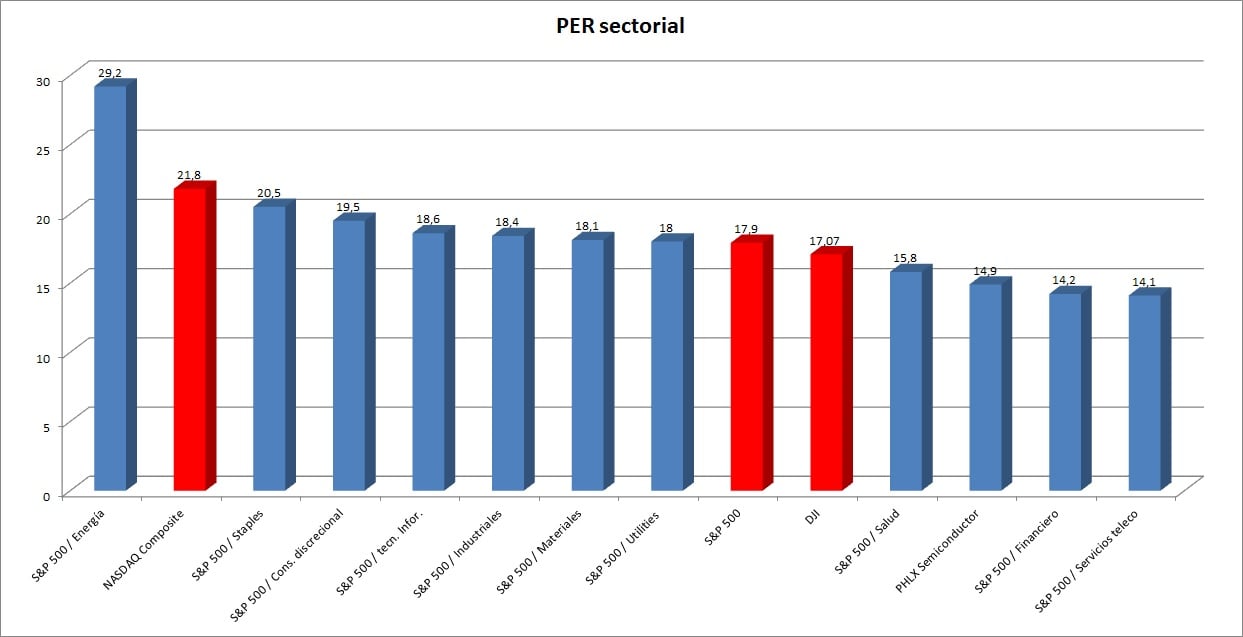

Las últimas subidas, además, han situado a los índices aún más en la parte alta de sus valoraciones históricas medias. En estos momentos, el Nasdaq, por ejemplo, cotiza casi a 22 veces beneficios, aunque es el sector de la energía el que estos momentos se mueve en múltiplos más ajustados, por encima de las 22 veces beneficios.

Por el contrario, semiconductores, financieras y servicios de telecomunicaciones, son los que cotizan a múltiplos más baratos. Y eso que los semiconductores llevan alzas de más de un 50% en los últimos doce meses.

Muy pendientes, por tanto, de lo que este presidente de Estados Unidos guarda debajo de la manga porque sus efectos podrían ser muy extremos en cualquiera de los dos casos.

QUIZÁ LE INTERESE LEER:

“El precio tiene toda la pinta de decidir esta semana”

“Las tecnológicas más rentables por dividendo”