Añadir Estrategias de Inversión en Google

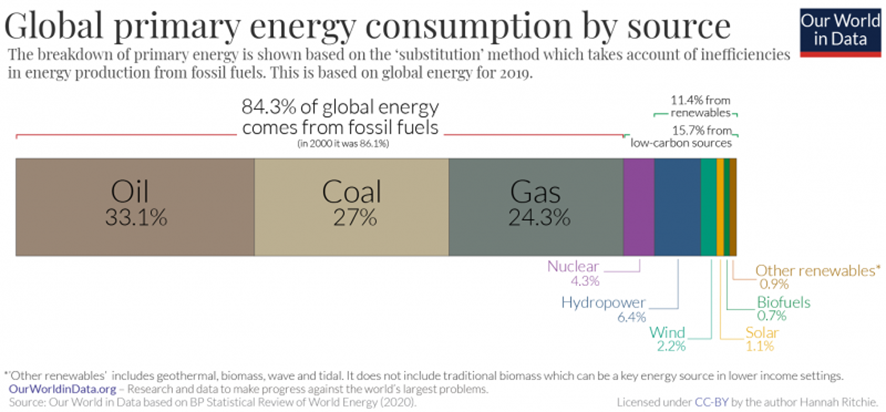

La Agencia Internacional de la Energía (IEA, según sus siglas en inglés) certifica el pesimismo de Gates. Los gases contaminantes aumentarán en 1.500 millones de toneladas en 2021. Al calor de una demanda global, mayoritariamente de combustión fósil -petróleo, carbón y gas-, que sigue acaparando el 84,3% del mix energético global. El acicate: más renovables -dice la IEA- y potenciar la pérdida de peso de los combustibles fósiles en el ciclo de negocios post-Covid. Pero, ¿qué países y empresas lideran el desafío verde? España y sus compañías afrontan el reto con tantos puntos fuertes como débiles.

En los prolegómenos de la economía sostenible y de la digitalización de los procesos productivos y empresariales que dominarán el ciclo de negocios post-Covid y que impulsarán los cambios en los patrones de crecimiento mundiales -en primer término, los de las potencias industrializadas, aunque sin desmerecer transformaciones de mercados emergentes como China, que se sitúan a la vanguardia en tecnología avanzada e industrialización 4.0- el gran interrogante se concentra en desvelar cómo configurar un armazón público-privado para alcanzar la neutralidad energética y, en consecuencia, lograr emisiones netas cero de CO2 en el ecuador del siglo.

O antes, a juzgar por la peligrosidad que toma el cambio climático, según el consenso científico. Como advierten las autoridades europeas, quizás las más proclives, al menos sobre el papel, en ganar tiempo en la batalla contra el calentamiento global. Julie Sweet, copresidenta de la Iniciativa PACI, alianza contra la Corrupción, en el World Economic Forum (WEF) -la fundación que gestiona la cumbre de Davos- trata de arrojar luz a este dilema.

Su recomendación parte de la transparencia en los avances tecnológicos que deben conducir a la sostenibilidad y de una transición inclusiva; tanto de las autoridades gubernamentales como de las empresas, inversores y movimientos sociales que deben impulsar las economías verdes. Un alarde de integridad colaborativa del conjunto del ecosistema. Sweet se apoya en análisis de mercado. Como el de Accenture que sugiere que hasta un 25% de las reducciones potenciales de CO2 en 2050 -equivalente a 10 gigatoneladas- van a depender de las sinergias que se establezcan entre los suministradores de energía y sus clientes.

Y que traslada un mensaje nítido: combatir la catástrofe del clima y generar la energía del futuro requiere renunciar a una guerra de guerrillas, de actuaciones individuales de países o empresas. Sino que deben instaurarse estrategias de largo alcance bajo acuerdos de conciliación mundiales entre compañías, socios, accionistas, inversores, suministradoras, clientes, comunidades y, por supuesto, gobiernos. “Todos ellos deben cincelar y protagonizar un papel estelar y compartido”.

La lectura de Accenture no resulta precisamente optimista. Aunque deja un halo de esperanza. Muqsit Ashraf, director del Sector de Industria Energética de esta firma consultora, anticipa que la neutralidad energética no se logrará en 2050. Si bien es todavía factible que se certifique una reducción del 80% de las emisiones de CO2. Desafío que requiere de “acciones audaces” y de “movimientos atrevidos” en todos y cada uno de los sectores “que dependen en la actualidad de los hidrocarburos”.

Ashraf llama a la ambición de las compañías de combustibles fósiles para convertir en “oportunidades de negocio” la transición energética, porque, a su juicio, disponen de opciones de liderar estos cambios. Al resto de actores implicados, desde gobiernos hasta los accionistas e inversores, les reclama “ayuda e impulso” para reconvertir las estrategias de las firmas petrolíferas, de gas y de carbón, en “modelos operativos” capaces de desarrollar ventajas competitivas en la era de la sostenibilidad.

“Incomprensiblemente las emisiones en 2020 de CO2 a la atmósfera superaron los 40 gigatones y casi dos terceras partes de esta cantidad surgieron de la industria de petróleo y de gas en todos sus segmentos productivos, desde la extracción, al procesamiento de hidrocarburos, el transporte y las actividades de refino” alerta. “Es imperativo que limiten no solo el 20% de las emisiones que provocan en estas operaciones, sino el 80% de las que propician con posterioridad”. Y, en este sentido, solicita la presión de consumidores, del activismo medioambiental, de los reguladores y, por supuesto, de los inversores.

“Irónicamente -advierten Ashraf y su equipo de Accenture- las voces más sonoras para que la industria del gas y del petróleo cambien su rumbo proceden del propio sector”. Reconocen -prosiguen- que “la estabilidad de sus activos depende del capital y de los proyectos dirigidos a la sostenibilidad y que resulta imperioso avanzar por la senda verde”.

Pero “mantienen el mercado con excesos de abundancia de crudo y gas y sus costes de capital al alza” para reanimar una demanda en caída libre durante la epidemia, a pesar de que las expectativas de compra en los próximos 20 años se inclinan claramente hacia el descenso. Con la admisión por parte de varias de las supermajors y de países productores de crudo como Rusia o Arabia Saudí, que ejercen el control sobre la OPEP+ y, por ende, del grifo energético global, de que el cénit del negocio del petróleo ya ha pasado. O de que sus retornos de beneficios, con sus estructuras tradicionales, han dejado de superar los dobles dígitos.

“Es urgente que las empresas de hicrocarburos aceleren su transición hacia la energía descarbonizada. Nunca ha sido su fuerte. Pero de ello depende la supervivencia”, explica Asharf en el informe que lleva por título Energy Decarbonization: From A to Zero.

Sweet, desde el WEF, añade más argumentos de peso. Considera que las compañías, al margen de sus sectores de actividad, deben inculcar mayores dosis de veracidad y transparencia en sus informes sobre sus trayectorias verdes y tecnológicas. E inculcar este parámetro al mismo nivel de trascendencia hacia la información a inversores que el crecimiento de la compañía o su ratio de beneficios.

El Competitive Agility Index 2021 de Accenture revela que las firmas con escasas cotas de revelación de datos sobre sus maniobras sostenibles y que su falta de rigor a la hora de proporcionar a los inversores, en pleno boom de carteras de capital con criterios ESG -y sus altos índices de retorno de rentabilidades- una radiografía relevante de los requerimientos exigidos para conocer su trayectoria digital y verde, “podrían conducir en el futuro a pérdidas de casi el 10% de su crecimiento de Ebita”.

Para galvanizar adecuadamente la transición, Sweet enumera tres bloques de actuaciones, dentro de políticas corporativas bien articuladas. En el terreno de las propuestas, definir sus objetivos de responsabilidad sostenible para alcanzar emisiones netas cero. En el ámbito operativo, activar los mecanismos hacia las energías cien por cien renovables mediante la combinación inversora de proyectos verdes, avances tecnológicos y de implantación de medidas de mejora de las tasas de competitividad.

“Migrar hacia soluciones de nubes verdes, hacia sistemas digitales que alcancen recortes de gases contaminantes por encima del 84% a lo largo de las próximas dos décadas y que transformen el mix energético que ofrecen a sus clientes con fuentes renovables”. Y, en tercer lugar, aplicar transparencia en sus Cuadernos de Bitácora sobre los 17 indicadores sostenible que deben regir sus core business.

El complejo punto de inflexión hacia la sostenibilidad

La Agencia Internacional de la Energía (IEA, según sus siglas en inglés) corrobora en sus últimos diagnósticos de situación el delicado momento por el que atraviesa la cruzada climática. Con un pronóstico de repunte de las emisiones de CO2 a la atmósfera para este año, que debe certificar el inicio del ciclo de negocios post-Covid, de 1.500 millones de toneladas. “El segundo aumento más cuantioso de la historia”, matiza. Y el salto más notable desde 2010.

Alimentado por el incremento de la demanda de carbón, tras el retroceso de la demanda energética global durante la Gran Pandemia. Pero, en general, del resto de carburantes fósiles, que serán las culpables de generar un 5% más de emisiones, hasta totalizar los 33.000 millones de toneladas de CO2. O, dicho de otro modo: serán las responsables del montante exacto del excedente esperado por la IEA para este ejercicio.

“A menos que los gobiernos de todo el planeta se muevan con rapidez para exigir recortes inminentes, en 2022 -alerta la institución- nos enfrentaremos a un escenario ostensiblemente peor”. Más del 80% de esta subida de la demanda de combustibles fósiles va a provenir de Asia; en especial, de China. Pero en EEUU y Europa también aumentará, aunque en niveles inferiores a los registrados antes de la crisis sanitaria.

Aun así, la IEA descubre un balón de oxígeno: “las renovables están en disposición de proveer el 30% de la generación eléctrica en todo el planeta”. La porción más significativa en el mix de este mercado energético que, en 2019, alcanzó el 27%. Con China acaparando casi la mitad del impulso de las fuentes limpias; incluso por delante de EEUU, Europa e India. En el cómputo total, el petróleo, el carbón y el gas llegan a dominar el 84,3% del consumo energético mundial.

Fatih Birol, director ejecutivo de la IEA, fue extremadamente contundente al desvelar el estudio anual de la agencia: “La crisis sanitaria, que acaba de superar los tres millones de fallecimientos prematuros y ha ocasionado un trauma económico global, deja otra víctima, porque en el orden medioambiental, no tenemos nada que festejar”.

Birol, sin embargo, apela a los gobiernos y al sector privado a “aprender de la experiencia, a apostar por tecnología de energías limpias, desde renovables, a proyectos de eficiencia, investigación de baterías, impulso al hidrógeno o métodos de captura de CO2, y situar todo este elenco de estrategias en sus planes de recuperación de las economías y en sus estrategias de negocio corporativo”. Porque la investigación en estas áreas -asevera- “crea empleo y hace más competitivos sus mercados, además de añadir resiliencia y favorecer una energía más limpia en el futuro”.

Bill Gates subió a sus redes sociales el discurso que pronunció en la cumbre de líderes por el Clima organizado por el presidente estadounidense Joe Biden hace unas semanas. Una cita con intervenciones telemáticas, acorde a los tiempos de coronavirus, con la que el líder demócrata deseaba recopilar ideas de personalidades empresariales para preparar la conferencia sobre el clima de Naciones Unidas del próximo mes de noviembre en Glasgow.

Gates señaló que la lucha contra la catástrofe climática “es una compleja suma de asuntos trascendentales” que tienen, sin embargo, una vía de escape, la innovación. Porque el uso de la tecnología actual no garantiza la consecución de los objetivos de los Acuerdos de París de 2015. “Es virtualmente imposible, ya que son más caras que las que utilizan las energías fósiles”. Para proveer todos los beneficios de un estilo de vida moderno y saludable en todo el mundo “necesitamos productos de emisiones cero que se ajusten y adecúen al nuevo paradigma verde” y que premien los avances verdes.

Lo que implica “inversiones en I+D+i y la construcción de las infraestructuras que exige el tránsito hacia la neutralidad energética”. En su opinión, esta estrategia se debe asentar sobre tres pilares esenciales. El primero, el desarrollo tecnológico que elimine los gases contaminantes que surgen desde las cadenas productivas físicas de las economías. El segundo, impulsar la capacidad y el poder del mercado para financiar esa innovación tecnológica que compita con la industria de los combustibles fósiles. Y, finalmente, instar a gobiernos y corporaciones a adoptar políticas que aceleren y hagan más barata la transición. Una misión que catalice la ruptura energética actual.

De la que emerjan estructuras financieras que dirijan sus líneas crediticias hacia los productos verdes. “Si fuera posible, como empieza a aparecer en EEUU o Reino Unido, con coaliciones de los agentes socio-económicos”.

El presagio de Gates tiene otra señal de refuerzo reciente. Los bancos -como asegura S&P Global Market Intelligence- han comenzado a retirar sus apoyos crediticios a las supermajors y otros grandes emporios petrolíferos. Hasta en un 9% a lo largo de 2020. Aunque sus expertos matizan que este sónar, aun relevante, todavía está lejos de convertirse en una tendencia efectiva, ya que los 60 mayores bancos comerciales y de inversión del mundo otorgaron a la industria del crudo 750.730 millones de dólares de financiación, por debajo de los 823.680 de 2019, pero por encima de los 709.230 de 2016; el primer ejercicio posterior a los Acuerdos de París.

¿Qué países y empresas lideran la economía verde?

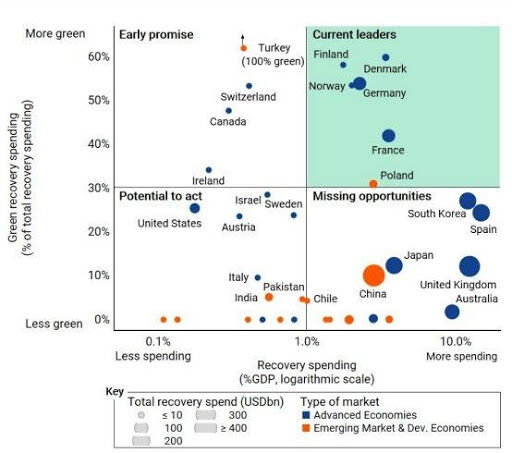

En esta carrera contrarreloj, con tasas de polución crecientes y repunte de la demanda de fósiles en el despegue de la actividad post-Covid, no todos los países ni empresas están en la posición de combate. A pesar de que las 50 mayores economías del planeta han empleado 14,6 billones de dólares -el tamaño del PIB chino- en estímulos económicos. Y de que la mayor parte de ellas hayan reforzado -o mejorado, incluso- sus compromisos de protección ecológica y de creación de empleo en sectores respetuosos con el medio ambiente.

Otro estudio, del Observatorio para la Recuperación Global de la Universidad de Oxford, desglosa los fondos desplegados por estos mercados en 2020, de los que 1,9 billones de dólares, el 13% de los programas de estímulo, se destinaron a medidas de recuperación urgentes, mientras el 18% de estos recursos a largo plazo tienen como destino iniciativas verdes. Un esfuerzo inversor que impulsan especialmente países que lideran esta estrategia -Dinamarca, Finlandia, Alemania o Noruega-, además de Francia y de Polonia. Todos europeos, aunque Oslo no pertenezca a la UE.

En su ranking otorga una mención expresa a Turquía, mientras a EEUU le sitúa con alto potencial -en función del curso y la intensidad que tome el Green New Deal- y dentro del furgón de cola, entre las naciones que pueden perder una oportunidad de oro, a España, Reino Unido, China, Japón y Corea del Sur. El informe es crítico con la táctica de Bruselas.

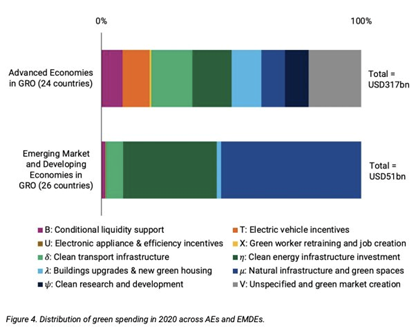

No por el volumen de las líneas presupuestarias abiertas en el Next Generation EU, sino porque sólo el 2,5% de los gastos del 18% de las partidas dirigidas a sostenibilidad están enfocadas a reducir las emisiones de CO2. “La tensión entre los progresos a corto plazo, enfocados a la creación de empleo, y a largo plazo, entre los que se encuentran los proyectos de descarbonización de la economía genera una gran disyuntiva sobre el aprovechamiento adecuado de los recursos y la pérdida de nichos para crear un sistema productivo energéticamente neutral”.

El quid de la cuestión reside en la utilización de los fondos para infraestructuras verdes, aclaran sus expertos. “En renovar e incrementar la capacidad de generación de energía renovable, en inversiones en conexiones de transmisión y de distribución -incluidas las redes inteligentes- y en soluciones para elevar el volumen de stocks y almacenamiento energético con las que catapultar rentabilidades y beneficios y las ofertas de empleo”. Sin este esquema operativo -dice el estudio- “será difícil que las inversiones verdes se adelantes a los gastos de capital de las empresas energéticas tradicionales; sobre todo, a corto plazo”.

Con lo que la descontada cohabitación entre las fuentes limpias y los carburantes fósiles, podría prolongarse demasiado en el tiempo y anular las opciones de crear mercados con cero emisiones netas.

A esta sombra de dudas sobre la gestión de los fondos y el itinerario verde europeo se suman otras como los cambios en las reglas de juego de la Ley del Clima de la UE, que ajustará más de medio centenar de normas y elevará los requerimientos y exigencias reglamentarias en sectores como el del transporte y la energía.

La iniciativa legislativa comunitaria pretende sepultar el uso de los motores de combustión, perfeccionar el funcionamiento del sistema de comercio de las emisiones de CO2 e impulsar las renovables. Para la que se esperan “duras y frecuentes batallas” en el Parlamento Europeo, reconoce el propio presidente de la Comisión de Medio Ambiente, Pascal Canfin.

Porque busca una profunda reconversión que abarca desde la movilidad -con la prohibición de las ventas de vehículos de gasolina y diésel en 15 años- hasta la modificación de la sensible PAC y su amplio abanico de subsidios agrícolas, en aras de establecer un mercado de corte ecológico, pasando por la rehabilitación -bajo el sello de la eficiencia energética- de áreas de trabajo, comercios, centros fabriles y edificios residenciales o, en paralelo, la construcción de nuevas viviendas. Con un elenco de ventajas fiscales y de facilidades financieras.

La meta de alcanzar la reducción de sus emisiones netas en un 55% en 2030 ha propiciado otro empujón a la regulación del comercio de CO2. En vigor desde 2005, el ETS (EU Emissions Trading System) inició en el planeta el pago por gases contaminantes. En la actualidad, abarca el 40% de las emisiones de todo el mercado interior y ha impuesto la tasa por exceso de emisiones a más de 11.000 centros fabriles.

Ha sufrido una reforma, en 2018, que elevó el precio por tonelada de CO2, lo que condujo al cierre de varias centrales de carbón. Canfin alerta de que el canon por tonelada subirá hasta los 50 o 60 euros y que afectará al transporte marítimo y aéreo. También pretende instaurar, con el beneplácito de la OMC y pese a las reticencias recientes de EEUU o de China, un arancel de “ajuste de carbono en frontera”, una tasa a las importaciones de bienes y mercancías intensivas en carbono, para proteger del dumping climático a las empresas de la UE frente a rivales exteriores. Y extender su acervo comunitario en materia medioambiental a la totalidad de sus acuerdos de libre comercio.

Todo ello obligará a las compañías a reforzar el papel de sus Chief Financial Officer (CFO) como pieza angular de sus estrategias verdes. Así lo asegura una reciente publicación de la Harvard Business Review. “En la actualidad, las organizaciones empresariales con mentalidad sostenible y normas de responsabilidad social deben dirigir sus esfuerzos hacia sus áreas financieras”.

Entre otras razones, porque la mitigación y adaptación del sector privado a la neutralidad energética requerirá 1 billón de dólares en inversiones cada año hasta 2030 en todo el mundo, que podrían poner en riesgo entre 4,2 y 4,3 billones de activos empresariales al final del siglo, dependiendo de cómo evolucione el calentamiento del planeta. Pero también porque el recorte de emisiones implica ahorro energético. Parámetro muy valorado por los CFO’s.

Y, sobre todo, porque en los círculos de inversión se ha activado el modo seguridad climática; es decir, las carteras apuestan por que los riesgos de la transición energética se integren dentro de los informes de gobierno corporativo, dentro del apartado financiero.

En medio de un clima generalizado de oportunidad de los valores sostenibles. Todo ello apunta a la inclusión de asientos contables intangibles o no financieros en los procedimientos de información transparente de las empresas en su apartado de finanzas. O, dicho de otro modo. Las direcciones CFO’s deberán ampliar su instrumental a las inversiones verdes.

Por ejemplo, instaurar green capex o sistemas de gastos de capital en sus estructuras para valorar cada una de las inversiones sostenibles, por pequeñas que sean, de sus empresas. Microsoft dispone de un mercado interno de emisiones de carbón co-diseñado por sus equipos de finanzas y sostenibilidad. Además de un fondo específico de capital para acelerar sus proyectos verdes.

En su cometido oficial de presentar cuentas negativas de carbono en 2030 y dejar sin rastro su huella contaminante en 2050. Más de 600 compañías intervienen ya en los mercados de CO2 para, entre otros motivos, informar convenientemente de sus inversiones en tecnología e innovación para culminar la transición energética. La multinacional Danone incluso ha puesto en marcha un modelo de incentivos en función de sus metas de combate climático.

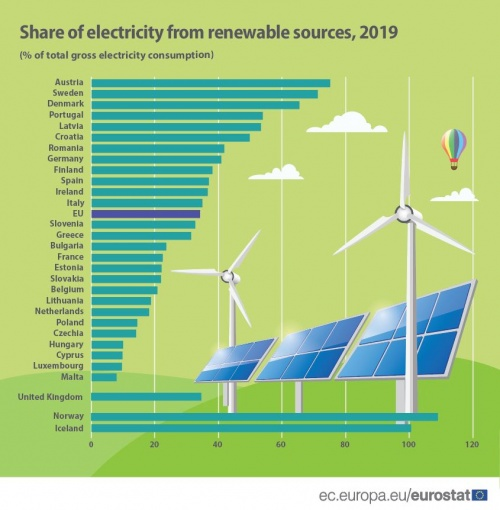

España, en el itinerario de las renovables, en cambio, ocupa un lugar destacado en el orden mundial. Irena, la agencia internacional de energías limpias, la sitúa en octavo lugar del planeta en 2020. Por capacidad instalada. Con la suma de todas las tecnologías verdes en uso, desde la solar, a la eólica, bioenergía, geotérmica, hidroeléctrica, marina y por los inventarios en curso. En un ranking que encabeza holgadamente China, por delante de EEUU, Brasil e India.

En el que la anteceden Alemania, Japón y Canadá. Y donde supera, por primera vez en el último lustro, a Italia, mientras consolida su distancia con Francia, el país que cierra el top-ten. Con un volumen de 62,4 gigavatios. Con un creciente peso en su mix eléctrico. Eurostat colocaba a España en una posición próxima al 40% en 2019, en un informe con año y medio de decalaje, pero de reciente publicación.

Por encima de la media europea. Y que sirve para ilustrar el estado previo a la Gran Pandemia. En 2020, según datos de Red Eléctrica Española (REE), se aproximaron al récord, al abarcar el 43,6% de la electricidad. La mayor aportación al mix de tecnologías renovables desde 2007.

El liderazgo renovable europeo, pues, se disputa en la actualidad entre Alemania y España. Pero la ventaja de la locomotora de la UE presenta unas metas más ambiciosas. La canciller Angela Merkel ha marcado una agenda en la que se marca 2045 para la supresión de emisiones de CO2 y el Bundestag ultima una Ley del Clima con objetivos más rápidos que los consignados en la UE. Reto que requiere un esfuerzo inmediato, para certificar en 2025 la ruta correcta. Para, en 2030, acabar con el carbón e introducir el hidrógeno verde de forma masiva.

Según el think-tank Agora Energiewende, este desafío supondrá que Alemania duplicará sus recortes hasta los 30 millones de toneladas anuales en los próximos 25 años, con paulatinos cierres de plantas de gas, carbón y centrales nucleares. El 'road map' germano, además, parece recibir las credenciales de su tejido social. A tenor del liderazgo en las encuestas a los comicios federales del Partido Verde en el que su cabeza de cartel electoral, Annalena Baerbock, tiene, pues, visos de alcanzar la cancillería tras la cita con las urnas del próximo mes de septiembre.

Y seguir la estela ecologista marcado por el año de la epidemia. Irena asegura que se emplearon 260 gigavatios de capacidad renovable en todo en mundo en 2020, casi un 50% más que en 2019.

Las compañías renovables, entretanto, escalan en su batalla competitiva con las 'supermajors' del petróleo. Muy en especial, las europeas, apuntan desde Westwood Global Energy Group. En línea con el aumento de la lista de países que han anunciado compromisos oficiales con las cero emisiones y que, en conjunto, son responsables del 63% de los gases de efecto invernadero.

En Bloomberg Energy, su división de investigación en este sector, se menciona a Iberdrola, Enel -y su marca española Endesa-, la norteamericana Next Era Energy o la danesa Orsted como las que ostentan el rol de 'supermajors' verdes. Con crecientes revalorizaciones bursátiles. A las que los expertos de Goldman Sachs añaden otra española, Solaria, la portuguesa EDP, la escocesa SSE y la alemana RWE. Y recuerdan que, en 2020, el valor combinado del mercado de las tres grandes europeas -Enel, Iberdrola y Orsted- sobrepasaron conjunta la capitalización de Total, BP y Shell.

El triunvirato verde subió de los 231.000 millones de euros (280.120 millones de dólares) y el vinculado a los carburantes fósiles se quedó en 214.000 millones de euros, unos 259.500 millones de dólares. Si bien -aclaran ambos estudios- todas ellas tendrán que competir con las firmas de carburantes fósiles que han empezado su reconversión hacia las renovables.

Entre las que Westwood Global Energy Group cita expresamente a Repsol, BP, Shell, Total, Equinor y ENI por la readaptación reciente de sus negocios a la demanda de renovables y sus metas de recorte de emisiones en esta década y las siguientes, en un tercio de ellas, cada decenio, hasta alcanzar la neutralidad energética.

Si bien todas ellas esperan que el petróleo y el gas dominen su cuenta de resultados hasta 2030-2035, sus estrategias de fuentes limpias -esencialmente, eólica y solar, aunque también de gas natural- ha empezado a cobrar dinamismo. Al igual que sus proyectos de hidrógeno azul y verde.