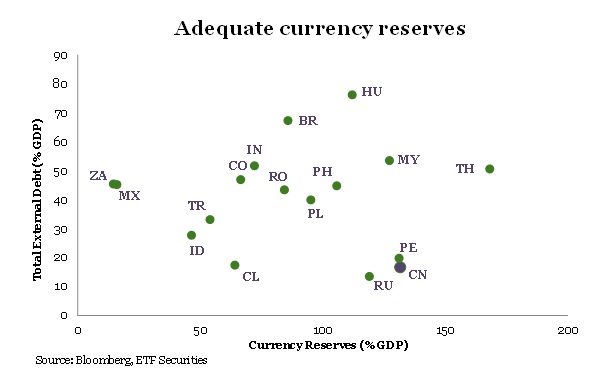

A pesar de las variaciones regionales en general, los países emergentes han acumulado mayores niveles de reservas internacionales y son menos dependientes que en el pasado a la deuda a corto plazo, sobre todo aquella denominada en monedas fuertes.

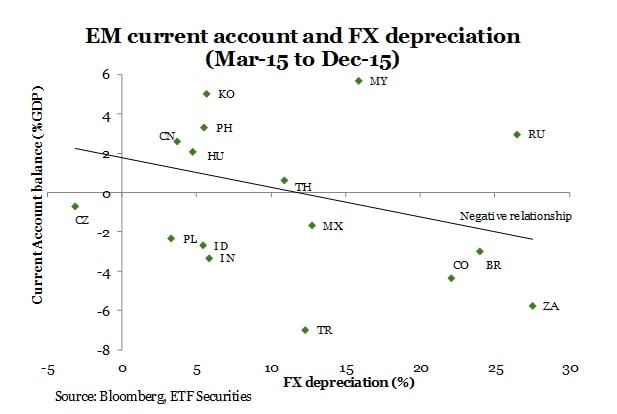

Como regla general, los países emergentes con fundamentos sólidos -saldos fiscales y de cuenta corriente positivos, son mucho más resistentes a los cambios en los intereses . En marzo de 2015, cuando la Fed comenzó a señalar una inminente normalización de su política monetaria, los países emergentes con saldo de cuenta corriente más sólidos tuvieron una depreciación de su tipo de cambio menor que aquellos con desequilibrios externos más significativos.

Los activos turcos bajo presión

El intento de golpe de Estado que se llevó a cabo el viernes 15 julio generó una súbita pérdida del 4.8% en el valor de la lira turca frente al dólar. El miércoles 20 de julio S&P redujo la nota crediticia de los títulos denominados en liras a BB+, ratificando sus perspectivas negativas. Tras esto último, la lira perdió un 1.1% frente al dólar para terminar cotizando en 3.0755 dólares. Turquía registra el mayor déficit en cuenta corriente entre los países emergentes (-4.5 % del PIB a partir de julio de 2016) y cuenta con unas reservas internacionales relativamente bajas. Teniendo en cuenta cómo se ha agravado la situación política y los desequilibrios externos más profundos, es probable que los activos turcos y la lira continúen bajo presión de cara al futuro. Sin embargo, cualquier efecto colateral de esta crisis política, no iría más allá de los países emergentes de Medio Oriente.

China es el principal impulsor de los retornos de los títulos emergentes

La desaceleración de la economía china ya ha sido descontada en los mercados a principios de este año. Igualmente, la misma ha comenzado a mostrar signos de estabilización. Su PIB creció un 6.7% interanual y la producción industrial aumentó un 6.2% interanual. El gobierno chino ha continuado con sus políticas fiscales y monetarias para respaldar el crecimiento a corto plazo. En junio, el crecimiento del gasto fiscal aumentó un 20.3%, la oferta monetaria (M2) un 11.8% y el financiamiento social total (TSF, es decir, el crecimiento del crédito) se incrementó en 1630 millones de yuanes. Si bien el gran nivel de endeudamiento de China (por encima de 260% del PIB) plantea riesgos para su crecimiento a largo plazo, es manejable a corto plazo gracias a una política fiscal decente (es decir, de bajo nivel de deuda pública ).

La solidez del yuan es esencial para la estabilidad de las monedas emergentes. En nuestra opinión, es poco probable que el banco central chino tenga nuevos motivos para depreciar su divisa. Como un gran importador, China tiene escasos incentivos para depreciarla aún más debido a que los precios de importación más altos provocarían un deterioro de su balance de cuenta corriente. Dado que China tiene un superávit comercial, en todo caso su tipo de cambio se apreciaría debido a lo demandado para pagar a los exportadores, supera las reservas internacionales que necesita para pagar las importaciones. Es por ello que a corto plazo, el riesgo de las divisas emergentes parece acotado.

¿Qué pasa si hay otro shock de intereses?

La estabilidad del dólar también es crucial para la estabilidad de las divisas emergentes. Hasta ahora, la postergación de la Fed en incrementar los intereses, ha impedido que el dólar se aprecie aún más, lo que a su vez ha reducido la volatilidad de las monedas emergentes. Esperamos que para lo que quede de este año, el central americano realice una subida adicional de 25 puntos básicos a medida que la recuperación económica de EE.UU se acelera y mejoran las condiciones para el comercio mundial. En nuestra opinión, esto sólo debería dar lugar a una modesta apreciación del billete verde. En general, un dólar más fuerte tiende a desafiar la estabilidad de los activos emergentes, aunque todo depende de cuánto se aprecie el primero. Los exportadores emergentes se beneficiarán del aumento de la competitividad y de la demanda interna en EE.UU. Sin embargo, aquellos emergentes endeudados elevadamente en divisas de referencia a corto plazo (es decir, Turquía, México, Sudáfrica), serán los más vulnerables.

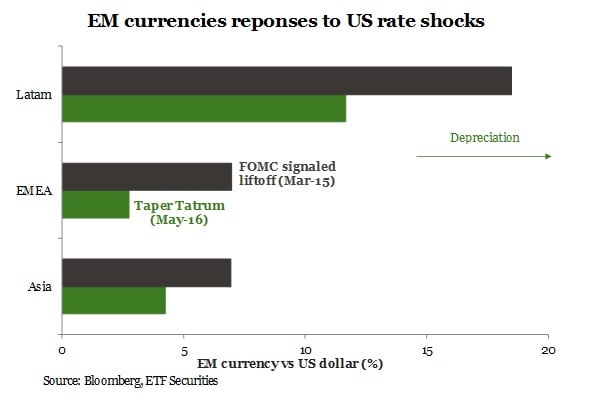

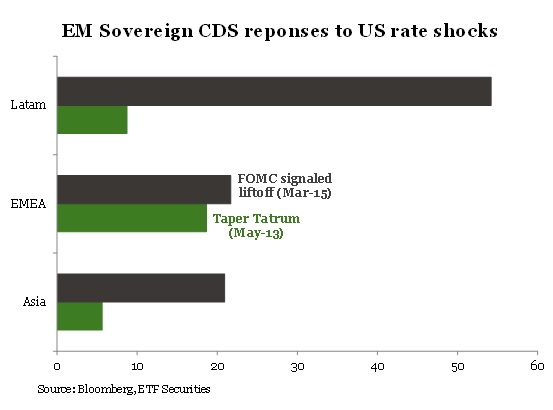

La región de Latinoamérica ha sido la más vulnerable al incremento de los intereses de Estados Unidos en los últimos años. Es que en estos países, las salidas de capital son más exacerbadas debido a cómo se agrava la situación económica y política en momentos de estrés financiero. Asimismo los mercados en Latinoamérica son más líquidos que otros emergentes y por tanto, sus títulos son más fáciles de vender en momentos de estrés.

La demanda de activos de riesgo continuará a medio plazo

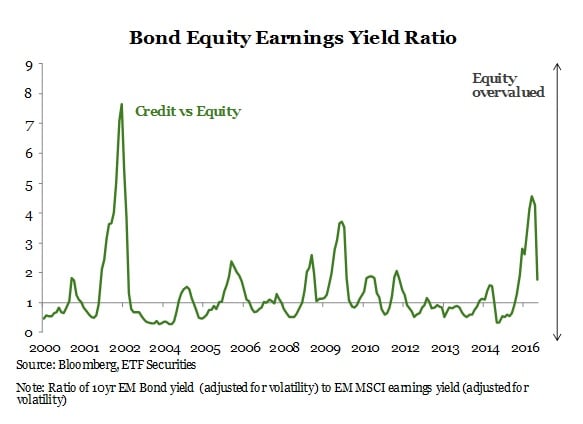

El shock generado por el Brexit ha llevado a los inversores a especular con la posibilidad de que los bancos centrales realicen mayores intervenciones, lo que ha acentuado la búsqueda de activos de rendimiento más elevado. Mantenemos nuestra visión positiva a largo plazo sobre los títulos de deuda emergentes por las tres siguientes razones. En primer lugar, la mayoría de los títulos emergentes tiene una exposición bastante acotada a la economía del Reino Unido. En segundo lugar, la menor inflación en los países emergentes permite que la política monetaria sea más flexible, lo que debería respaldar a sus crecimientos a corto plazo. Y en tercer lugar, la valoración de los títulos de deuda emergente soberana sigue siendo atractiva en relación con los títulos emergentes de deuda corporativa. Si bien el binomio de rendimiento de bonos/acciones está cayendo rápidamente, aún sigue siendo mayor a 1, lo que implica que los títulos corporativos emergentes mantienen una valoración excesiva en comparación a los soberanos emergentes.

Conclusión

Los fundamentos macro de los países emergentes son más sólidos que en la década de los 90´’ lo que acota el riesgo de una crisis. El contexto internacional de bajos intereses hará que los inversores continúen demandando activos de riesgo, lo que los obliga a volver a los emergentes . Esto hace que sobre estos mercados, tomen sus decisiones basados en los fundamentos de cada país por separado.