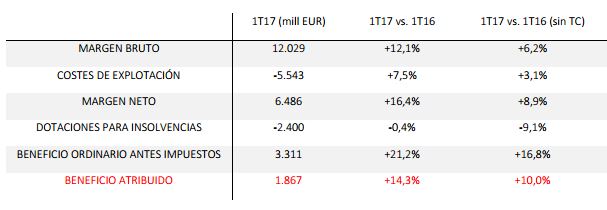

El resultado de Banco Santander ha superado las expectativas del consenso de mercado, que esperaba un beneficio de 1.722 millones, con un alza del 5%.

Los ingresos de la entidad aumentan un 12% y los costes crecieron a un ritmo inferior, el 7,5%, lo que permite un avance del margen neto del 16%, hasta 6.486 millones.

Santander mantuvo estables las dotaciones, impulsando un 21% el beneficio ordinario antes de impuestos y un 14,3% el atribuido.

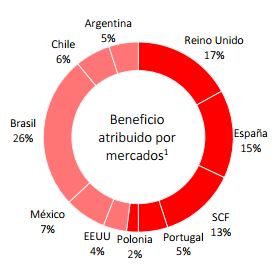

Brasil, que es el mercado regional que más aportó al grupo entre enero y marzo, se vio favorecido por el tipo de cambio. Brasil aumenta la contribución a las cuentas del 21% al 26% del beneficio. También repunta España, del 12% al 15%, mientras que Reino Unido reduce su contribución del 20% al 17%, afectado por el Brexit.

La calidad del crédito siguió mejorando y la morosidad bajó hasta el 3,74% de los créditos totales, frente al 4,33% del año anterior. La ratio de cobertura del Grupo aumentó un punto porcentual, hasta el 75%, mientras que el coste del crédito cayó al 1,17%, una mejora de cinco puntos básicos.

Estos resultados permitieron reforzar el capital del Grupo, con un aumento de la ratio de common equity tier 1 de 11 puntos básicos en los últimos tres meses, hasta el 10.66%. Esta cifra está significativamente por encima del mínimo regulatorio previsto para 2019 (9,5%).ç

%%%Le avisamos cuando SANTANDER alcance niveles clave|SAN%%%