Añadir Estrategias de Inversión en Google

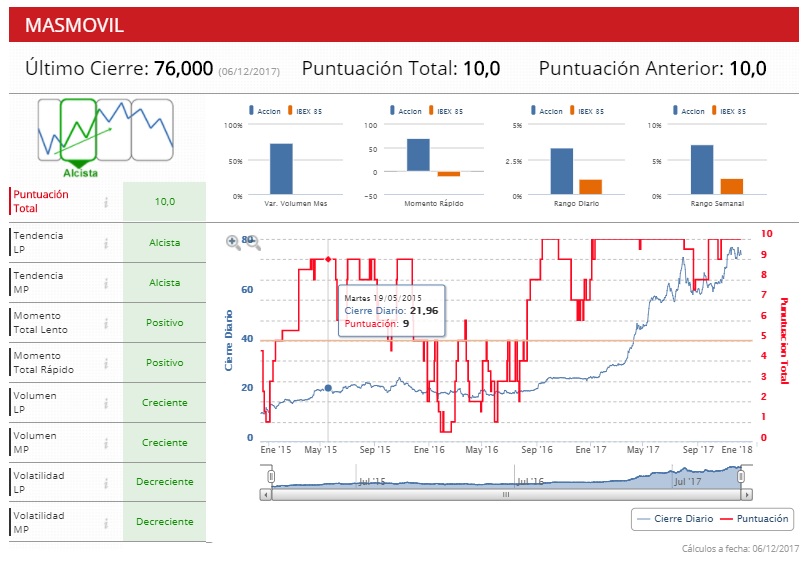

El récord de este año lo consigue MásMóvil que se revaloriza un 194%, lo que supone un amento de su capitalización hasta los 1.520 millones de euros, superior al valor en bolsa de Euskaltel que llega a los 1.343 millones de euros y aún lejos de los 44.533 millones que pesa Telefónica en el Ibex 35.

El año de MásMóvil ha estado marcado por el paso que dio desde el Mercado Alternativo Bursátil (MAB) hasta mercado el continuo el pasado 14 de julio. Pese a su espectacular subida en bolsa, sus resultados empresariales no le han acompañado del todo y es una compañía en constante expansión e inversión para intentar ganar cuota de mercado entre las tres ‘gigantes’ del sector como Telefónica, Orange y Vodafone, que representan cerca del 84% del mercado español, mientras que la compañía que lidera Meinrad Spenger se tiene que conformar hasta ahora con un 9,4% de cuota de mercado, según los datos de la Comisión Nacional de los Mercados y la Competencia (CNMC).

En su última presentación de resultados registró pérdidas de 148,1 millones hasta septiembre, aunque en el tercer trimestre del año tuvo un beneficio de 3,3 millones de euros.

El cuarto operador del mercado español elevó sus ingresos un 16% hasta los 949 millones frente al mismo período del año anterior, mientras que el resultado bruto de explotación (ebitda) llegó a los 168,4 millones, un 87% más. Las cuentas también revelaron un aumento por diez de los gastos financieros hasta los 188 millones y el coste de las ventas creció un 10%.

En los indicadores técnicos de Estrategias de Inversión MásMóvil tiene una nota de diez sobre diez, con todos los parámetros en positivo como un volumen creciente, una volatilidad decreciente, un momento total positivo y la tendencia tanto a largo como a medio plazo es alcista.

Los analistas recomiendan en su mayoría comprar acciones de la compañía de telecomunicaciones, le dan un precio objetivo en los 80,48 euros por acción, lo que supone un potencial alcista del 8,2% y sus títulos cotizan a un precio por valor en libros de 5,9 veces, mientras que Telefónica, por ejemplo, cotiza a un precio por valor en libros de 2,5 veces.

Fluidra, por su parte, se revaloriza en el año un 159% y ha estado cotizando en subida libre en los 11,75 euros por acción. La compañía catalana especializada en el sector de las piscinas anunció su fusión con la estadounidense Zodiac para crear un gigante en el negocio a ambos lados del Atlántico el pasado 3 de noviembre.

La compañía resultante cuenta con una plantilla de 5.500 personas y presencia en más de 45 países, ventas por valor de 1.300 millones de euros y un resultado bruto de explotación (ebitda) de 210 millones.

Como MásMóvil, Fluidra también tiene una nota de diez sobre diez en los indicadores técnicos de Estrategias de Inversión que muestra el buen estado de forma técnico, con tendencia alcista, momento total positivo, volumen creciente y volatilidad decreciente. Lo mismo le ocurre a Ence Energia que también cuenta con una puntuación de diez en los indicadores técnicos. Ence tiene un rendimiento en el año del 126,5% y apunta a los máximos del año 2007, según José Antonio González, analista de Estrategias de Inversión.

“Ence cuenta con la puntuación máxima que respalda por completo la superación de resistencias y que permite acompañar el movimiento de las compras con una reincorporación en largo en favor de una continuidad de la estructura creciente vigente”, explica González.

A nivel fundamental, consiguió triplicar sus beneficios en los nueve primeros meses del año hasta los 59,5 millones de euros, con un aumento de las ganancias del 183% gracias al buen comportamiento de los precios de la celulosa, el aumento del negocio de energía de la biomasa y la reducción de costes.

%%%Configura tus alertas sobre FLUIDRA|FDR%%%

Los analistas apuestan por comprar las acciones de la industrial dedicada a la fabricación de celulosa de eucalipto, pese a que sus subidas le han ‘comido’ el potencial y lo han dejado con un potencial de caída del 6,7%. Su ratio precio-beneficio (PER) está en 16,11 y cotiza con un precio por valor en libros de 2,35 veces.

Borges es otra de las compañías que están alumbrando a los inversores con sus subidas. La filial del grupo catalán de alimentación especializada en la producción y venta de frutos secos Borges Agricultural & Industrial Nuts (Bain) se revaloriza en 2017 un 125% hasta los 38,3 euros, convirtiéndose de esta manera en la empresa que más se revaloriza en el acumulado del año entre las seis que han debutado en este 2017: Prosegur Cash, Neinor Homes, Aedas Homes, Gestamp y Unicaja.

Borges dio el salto del mercado de corros electrónico al continuo el pasado 24 de julio. Uno de los secretos del espectacular ascenso de la compañía de frutos secos es el escaso capital libre (‘free float’) que cotiza en bolsa que llega al 10,93%, mientras que el 89,07% del capital restante pertenece a la familia Pont. Esto hace que las 3.305.780 de acciones en las que se reparte el capital social de 9,95 millones de la compañía, apenas se reparta entre 550 accionistas, de los que ninguno de ellos dispone de un paquete superior al 3% de los títulos y apenas tiene volumen y liquidez.

Su cotización ha estado marcada por la volatilidad de los primeros meses, con subidas cercanas al 20% a finales de julio y principios de agosto hasta que las correcciones se impusieron a mediados de agosto y dejaron el precio de las acciones en los 35 euros.

En los indicadores técnicos de Estrategias de Inversión tiene una nota de nueve sobre diez, con todos los aspectos que recogen estos indicadores en ‘verde’: tendencia alcista, momento total positivo, volumen creciente y volatilidad decreciente.

%%%Configura tus alertas sobre SOLARIA ENERGIA|SLR%%%

En cuanto a Solaria se dispara un 121% en los doce meses de 2017. La compañía dedicada a la fabricación de paneles solares y módulos fotovoltaicos también consiguió grandes resultados empresariales hasta septiembre con un aumento de los beneficios del 91% hasta los 5,6 millones de euros.

Los expertos apuntan que las subidas de la compañía vienen por la confianza que está despertando entre muchos gestores de fondos y el capital que está entrando en la acción. Como el resto de valores, la energética también cuenta con una nota de diez.

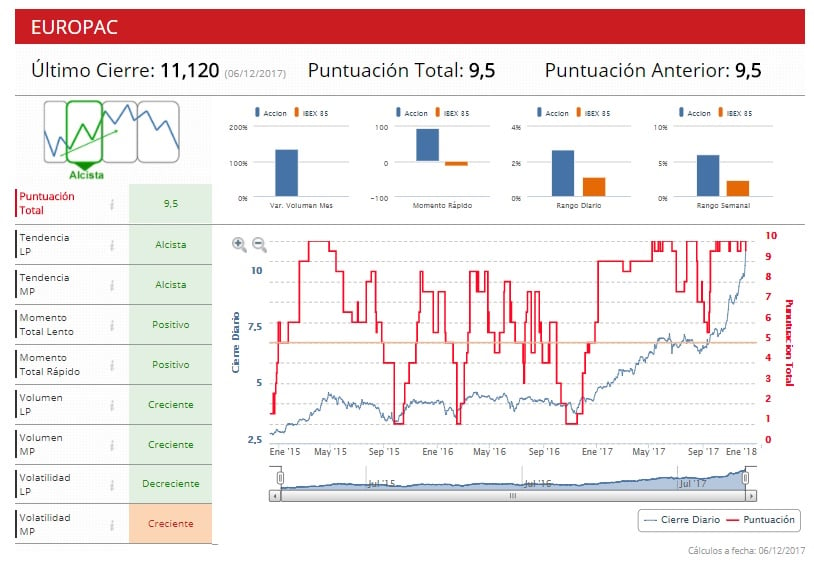

Hablar de Europac es hablar de otra de las papeleras que están batiendo récords. El sector papelero, ligado al ciclo, está viviendo su particular ‘agosto’ con el uso de cartón por parte del comercio electrónico y plataformas como Amazon. La compañía además ha elevado sus precios hasta 50 euros por tonelada en toda su gama de papeles y hasta septiembre logró un aumento de sus beneficios del 82% hasta los 58 millones de euros.

Frente a MásMóvil que todavía no da dividendo a sus inversores, Europac tiene una rentabilidad por dividendo del 2,75%. En los indicadores técnicos de Estrategias de Inversión la papelera cuenta con una puntuación de 9,5 sobre diez, ya que su único punto flaco es la volatilidad creciente en el medio plazo. Seis compañías seis, fuertes y robustas como los toros, como el toro de Wall Street.

%%%Configura tus alertas sobre ENCE ENERGIA|ENC%%%