Añadir Estrategias de Inversión en Google

Las acciones de Vidrala acumulan una caída de algo más de un 5% en lo que va de 2026, pero los analistas de Renta 4 reiteran su confianza en ellas a la espera de que la próxima semana la compañía presente sus resultados.

Renta 4 reitera su recomendación de sobreponderar con un precio objetivo de 102 euros por acción que supone un potencial alcista de un 19,7% frente a su cotización actual. Hoy las acciones de Vidrala ceden un ligero 0,35% a media mañana hasta marcar 85,20 euros en el Mercado Continuo.

Vidrala hará públicos los resultados correspondientes al cuarto trimestre el próximo miércoles 25 de febrero, según recuerda el analista Álvaro Arístegui Echevarría, que estima que las cifras “mostrarán las mismas tendencias que hemos venido observando en trimestres anteriores”: debilidad del lado de la demanda, especialmente en Reino Unido; bajada de precios generalizada y en consonancia con la evolución de costes de producción; racionalización de la capacidad de producción generalizada en la industria en respuesta a la situación de la demanda; e implementación de medidas de productividad y eficiencia operativa.

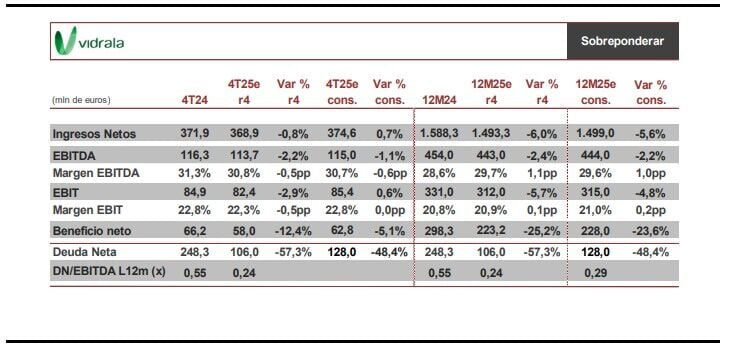

En cuanto al cumplimiento de los objetivos anuales, Renta 4 prevé que Vidrala se quede muy cerca a la consecución de los mismos, estimando un EBITDA de 443 millones de euros y un FCF de 193 millones, “unas cifras que consideramos muy positivas, considerando como ha evolucionado el ejercicio en cuanto a la demanda y las diferencias de los tipos de cambio”.

De cara a 2026, Arístegui destaca que las previsiones apuntan a “una demanda estable, con el vidrio recuperando cuota de mercado con respecto a otros envases”. Este hecho, junto a los “numerosos cierres de capacidad acometidos” (aprox -12% de capacidad en Europa), deberían permitir mantener un nivel de precios “también relativamente estable”.

“Prevemos que continúe con su estrategia de recuperación de cuota de mercado, lo que le llevará a realizar acciones comerciales que podrían afectar ligeramente a los precios medios”, avisa el experto de Renta 4. También se prevén “márgenes estables, compensando con medidas internas la posible pérdida de margen proveniente de una demanda aún débil, que lleva a operar la compañía con capacidad excedentaria, y unos precios ligeramente inferiores”.