Añadir Estrategias de Inversión en Google

La falta de recuperación del Euribor, con una caída del -0,18% media en el mes de julio, es uno de los principales elementos que frenan una mejora más sostenida del margen de intereses, hecho que se ha confirmado en primer semestre de este año, tras conocer los balances de las principales entidades financieras cotizadas en la Bolsa española,. De ellas, la casa de análisis Renta4 apuesta por escoger a Santader, Caixabank y Liberbank como favoritas.

Tras los resultados conocidos a cierre del primer semestre del año, sus expertos destacan también que las TIRes (tasas internas de retorno) bajas también han impreso presión para la recuperación del margen de intereses. Según el informe, se trata de dos factores que continuarán estando vigentes pero que por el momento el sector ha sido capaz de compensar con mayores volúmenes de concesión y la gestión de los diferenciales.

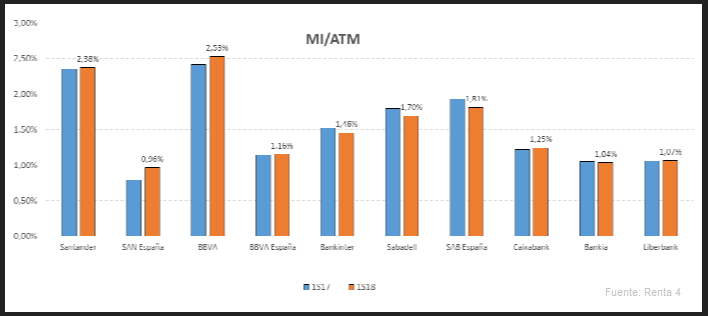

Por lo que respecta al rendimiento, Renta 4 destaca que el Margen de Intereses/ATM se sitúo en 1S18 en el 1,65% promedio en el conjunto de los bancos IBEX 35y Liberbank, niveles que disminuyen hasta 1,25% sin tener en cuenta el negocio internacional de Santander, BBVA y Sabadell. Si únicamente miramos el negocio España, Santander tiene el MI/ATM más bajo, en niveles de 0,96% (aun sin superar el nivel psicológico del 1%) a pesar de haber mejorado sustancialmente (+17 pbs) en el último año.

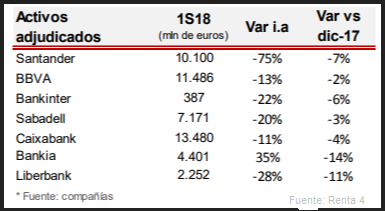

Un elemento común al sector es la continuidad en el descenso de losactivos problemáticos, tanto del saldo de dudosos como de los activos adjudicados. En total, los bancos del Ibex 35, junto con Liberbank, han reducido los activos adjudicados en un 42% en comparación con el primer semestre de 2017, mientras que el saldo de dudosos lo ha hecho en un -18% interaunal. “Un comportamiento que ha permitido continuar reduciendo las dotaciones a provisiones y, por tanto, mantener el coste de riesgo en zona de mínimos” apunta la casa de análisis.

Renta 4 destaca que se ha acelerado la venta de activos en bloque, como es el caso del acuerdo de Santander, el de Caixabank con LoneStar para la venta del 12.800 mln de euros brutos de activos inmobiliarios o el de BBVA con Cerberus para traspasar 13.000 mln de euros. Un tipo de operaciones que la casa de análisis no descarta que podamos seguir viendo dentro del sector ante el mayor interés para la compra de este tipo de activos.

En términos de capital, aunque algunas entidades recogieron un descenso del CET 1 "fully loaded" (Common Equity Tier I que exige el Banco Central Europeo para 2019, si se aplican todas las normas de Basilea III) como consecuencia de cambios contables, entre otros motivos, todas reiteraron las guías proporcionadas para 2018, destacando que todos mantienen niveles de capital muy por encima de los requerimientos del Mecanismo Único de Supervisión (SREP por sus siglas en inglés). En concreto, en el caso de los bancos del Ibex 35 asciende a 2,9 puntos básicos de media.

Fortaleza de las comisiones y tendencia al alza del crédito

Según resalta Renta4, las cifras del primer semestre han confirmado las tendencias esperadas de estabilización del margen de intereses, fortaleza de las comisiones netas, mejora continuada del riesgo crediticio y primeros signos de recuperación del crédito con tasas de crecimiento positivas (aunque aún poco significativas).

Por entidades, Liberbank, Bankinter (incluyendo Portugal) y Sabadell han registrado un incremento interanual del crédito en este periodo del +9%, +5% y +1% respectivamente, frente a las caídas que aún mantienen Santander España (-7) y BBVA (-2). El aumento de Bankia (+16%) se ve distorsionado en la comparativa por la incorporación de BMN. Una evolución que ha permitido a las entidades a mantener una visión positiva sobre la evolución del crédito para el segundo semestre de 2018.

Como conclusión, el informe destaca que sin cambios en la estrategia a futuro donde la reducción de los activos problemáticos y la estabilización de márgenes continuarán siendo el foco del sector para conseguir ganar rentabilidad en un entorno que se antoja aún muy complejo, sus “valores favoritos son Santander, Liberbank y Caixabank”.