Añadir Estrategias de Inversión en Google

Iberdrola sigue en un momento dulce en el mercado. Sus acciones cerraron la sesión de ayer en un nuevo máximo histórico redondo de 20 euros por acción, que eleva la capitalización bursátil de la compañía por encima de los 135.000 millones de euros. Hoy a media mañana se toman un ligero respiro, con un descenso del 0,15% hasta los 19,97 euros en el IBEX 35.

Las acciones de Iberdrola acumulan una fuerte revalorización de un 55,60% desde sus mínimos de las últimas 52 semanas, fijados en 12,834 euros desde el 6 de marzo del año pasado. En lo que va de año, los títulos de la energética, que este 2026 celebra su 125 aniversario, registran una subida del 8%.

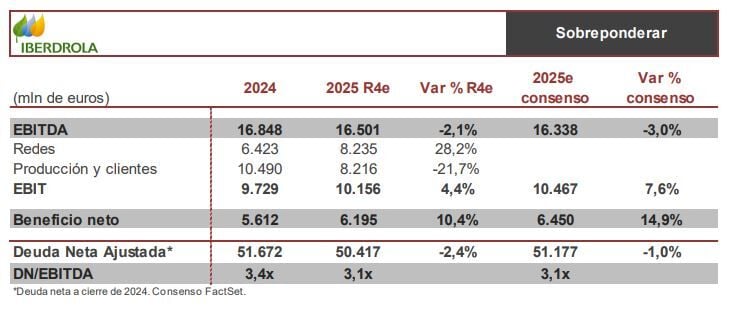

La compañía presentará sus resultados 2025 el miércoles 25 de febrero de 2025 antes de la apertura de mercado. El analista de Renta 4 Ángel Pérez Llamazares espera que el resultado neto (excluyendo plusvalías por desinversiones) alcance el objetivo de crecimiento de doble dígito: augura unas ganancias de 6.195 millones de euros, con un aumento del 10,4% frente al ejercicio anterior, si bien el consenso del mercado espera un beneficio de 6.450 millones de euros (+14,9%).

El experto de Renta 4 cree que el EBITDA 2025 seguirá condicionado por los efectos vistos en los nueves primeros meses del año, esperando una cifra de 16.501 millones de euros. “Restando el reconocimiento de costes incobrables y de reparaciones medioambientales de años anteriores en las redes de EEUU, menor recurso eólico y la desconsolidación de East Anglia en Reino Unido, los efectos negativos sobre los márgenes de comercialización en España y Portugal de la utilización de los ciclos combinados como servicios complementarios por parte del operador del sistema por una gestión más prudente tras el apagón de abril, así como la desconsolidación de activos vendidos en México y el tipo de cambio”.

En positivo, “las mayores tarifas en EEUU, la mayor base de activos en Reino Unido, la mayor producción en España, la mayor producción de la eólica marina por contribución de los proyectos de St. Brieuc y Baltic Eagle, y la aportación de ENW. Además, tendremos los efectos de la venta de los smart meters en Reino Unido”.

Por otro lado, “los efectos vistos en 9M sobre la deuda neta ajustada (la consolidación de la deuda de ENW, la recompra del híbrido) junto con unas inversiones que estimamos podrían rondar los 12.000 millones de euros, serán compensados por el flujo operativo, la desconsolidación de la deuda de East Anglia (ya vista en 1S), y la ampliación de capital llevada a cabo en julio, así como las distintas rotaciones de activos (smart meters en Reino Unido, Windaker)”, destaca Pérez Llamazares.