Añadir Estrategias de Inversión en Google

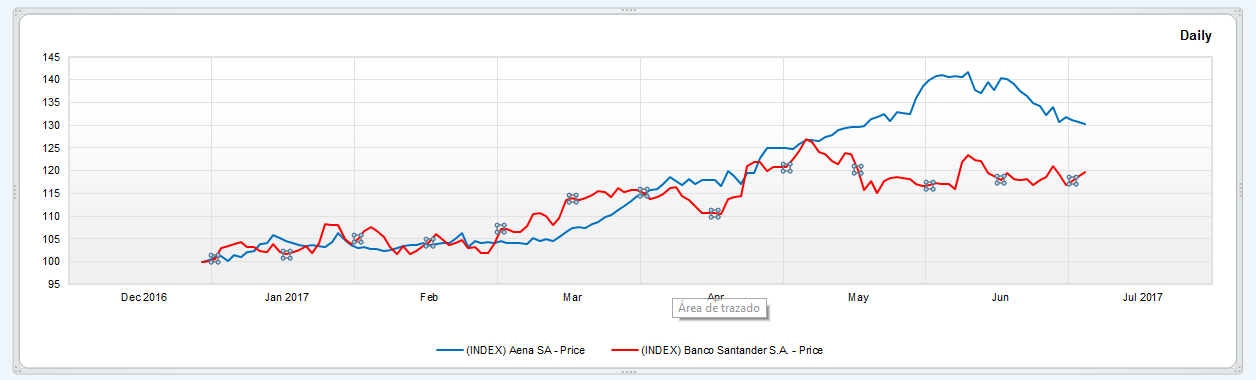

Finiquitada la primera mitad de 2017, ni Banco Santander, ni Aena, pueden quejarse de su comportamiento bursátil. La entidad capitaneada por Ana Botín ha logrado repuntar más de un 20%; mientras que la operadora aeroportuaria ha acumulado ganancias superiores al 30%.

La mejora del ciclo y de las perspectivas ha apoyado a ambos valores, señalados, por los Indicadores premium de Estrategias de inversión, como calientes, técnicamente hablando, y es que a corto plazo puede avecinarse un cambio de tendencia.

Por el momento, Aena parece estar perdiendo el favor de las casas de análisisy no para de recibir rebajas de recomendación. En las dos últimas semanas de junio Deutsche Bank (a vender desde mantener), Goldman Sachs (vender), HSBC (mantener) y Barclays (neutral desde sobreponderar) revisaron a la baja sus consejos sobre la compañía.

Mientras, todo lo contrario sucedía con Banco Santander, a la valoración positiva hecha por los expertos de su compra de Banco Popular, ha seguido el ‘aprobado’ de la Reserva Federal (Fed) a sus ratios y planes de capital (por primera vez en cuatro años), y el segundo puesto en banca de inversión (por detrás de Citi) en España, con liderazgo en renta fija.

Vea también: La paciencia es virtud ante una corrección que arranca a las puertas del verano

A pesar de ello, Aena cosecha una mejor puntuación técnica según los Indicadores premium de Estrategias de inversión, con un 9 sobre 10. Su tendencia es alcista, con momento positivo, volatilidad decreciente y, como ‘pega’, un volumen a largo decreciente (creciente a medio).

La compañía cerraba el primer trimestre del año con un beneficio neto de 81 millones de euros, lo que suponía un incremento del 117% con respecto a los 29 millones que ganaba en el mismo periodo de 2016. Los ingresos, por su parte, repuntaban un 6,7%, hasta alcanzar los 794 millones de euros.

Y desde Renta 4 destacaban la “excelente generación de caja que ha permitido reducir la deuda significativamente, mejorando la deuda neta/Ebitda hasta 3,3 veces. Valoramos favorablemente la evolución de la compañía, que continúa creciendo a un ritmo elevado”, afirmaban.

Vea también: La fase de consolidación gana terreno en Europa

Mientras tanto, Banco Santander tiene una puntuación de 7 sobre 10, que sitúa a la entidad en fase de consolidación. Y es que, la tendencia a medio plazo es bajista (alcista a largo); y aunque el momento es positivo en todos los plazos, el volumen es decreciente a largo (creciente a medio); con volatilidad decreciente.

El banco cántabro cosechaba un beneficio de 1.867 millones de euros hasta marzo, esto es, un 14% más; con un margen de intereses de 8.402 millones de euros, que suponía un incremento del 10%. Los analistas llamaban la atención sobre la buena evolución en Latinoamérica, que aporta visibilidad para conseguir objetivos a nivel de grupo, “mientras que en el futuro existe potencial de mejora en los ingresos en Europa ante una posible normalización de tipos”.

Su compra de Banco Popular es para el Departamento de Análisis de Bankinter una operación con sentido “estratégico y financiero”, que le devuelve el liderazgo en España, con un volumen de activos superior a los 465.000 millones de euros.

Vea también: El mercado no encuentra el equilibrio y los soportes clave peligran