Añadir Estrategias de Inversión en Google

“El deterioro significativo de la situación de liquidez de Banco Popular en los últimos días ha llevado a la determinación de que la entidad sería, en un futuro cercano, incapaz de pagar sus deudas u otros pasivos a medida que vencieran. En consecuencia, el Banco Central Europeo (BCE) ha determinado que estaba quebrando o iba a quebrar, por lo que informo debidamente al Consejo de Resolución Única (SRB por sus siglas en inglés), que adoptó el plan de resolución del banco que incluye su venta a Banco Santander”.

Con este comunicado la autoridad monetaria de la Zona Euro ponía punto y final a la tragedia protagonizada en los últimos tiempos por el banco capitaneado por Emilio Saracho y Bruselas ponía en marcha la primera gran intervención de un banco desde la creación del SRB, encargado del mecanismo implementado por las autoridades europeas para evitar que el sector público, los contribuyentes, tuvieran que hacerse cargo del rescate de entidades privadas. Con todo, los accionistas del banco perderán todo lo invertido…

Así, Banco Santander ha adquirido Banco Popular por un euro, pues se amortizan todas sus acciones, así como títulos de capital Tier 1 y 2, y ha anunciado una ampliación de capital por importe de 7.000 millones de euros. Espera una rentabilidad de la inversión a tres años de entre el 13% y el 14% (por encima del coste de capital en 2019) y un impacto en el beneficio por acción (BPA) cercano al 2% en dos años y al 3% en 2020. Calcula asimismo sinergias de costes cercanas a los 500 millones de euros anuales a partir de 2020. Prevé un impacto neutral en capital.

Vea también: Banco Santander: actualización del análisis

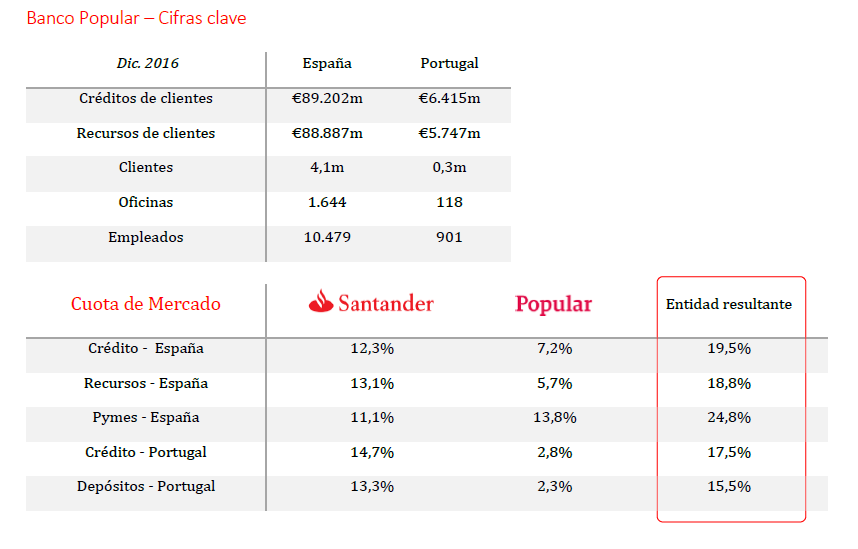

Se convierte en “el banco de particulares y empresa líder en España y Portugal” a través de una operación que, a firma, tiene “racional estratégico sólido”. En el primer país, la entidad resultante contará con 17 millones de clientes, una cuota de mercado del 20% en crédito y del 25% en pymes; en el segundo, 4 millones.

“Damos la bienvenida a los clientes de Banco Popular, que pasan a formar parte del Grupo Santander. Vamos a trabajar duro para ofrecerles el mejor servicio durante este periodo de transición y en el futuro. El banco resultante de la integración de Santander y Popular fortalece la diversificación geográfica del grupo en un momento de mejora del ciclo tanto en España como en Portugal, lo que nos permitirá cumplir con todos nuestros compromisos con clientes y accionistas”, afirma Ana Patricia Botín, presidenta de Banco Santander.

Vea también: Esta semana pondrá a prueba a los mercados

Para el Departamento de Análisis de Bankinter, la operación tiene “sentido estratégico y financiero” para la entidad cántabra. “Alcanza el liderazgo en España con un volumen de activos superior a 465.000 millones de euros (frente a los 318.000 millones actuales), incrementa su base de clientes un 35,0%”.

La firma destaca además que “el negocio de tarjetas de Popular en España y Portugal (WiZink) complementa la división de Santader Consumer Finance. Desde el punto de vista financiero la adquisición nos parece interesante porque la integración de ambas entidades permitirá generar sinergias de costes importantes (en torno al 30,0% de la base de costes de Popular), un fondo de comercio negativo por hasta 10.800 millones y un crédito fiscal superior a 2.000 millones”.

Estos expertos esperan que Banco Santander realizar la ampliación de capital “mediante una colocación acelerada entre inversores institucionales con un descuento sobre la cotización actual en torno al 5,0% por lo que las acciones probablemente caigan este porcentaje este miércoles. A pesar de ello, valoramos positivamente la operación, esperamos un buen comportamiento a medio plazo y reiteramos nuestra recomendación de comprar”.

Alivio para las 'no compradoras', una “buena operación” para la 'compradora'

La jornada está siendo volátil en Bolsa para la entidad (la CNMV ha suspendido Banco Popular, que cerró el martes en los 0,3170 euros): arrancaba en rojo, lograba sobreponerse a las pérdidas y vuelve a liderar las pérdidas del Ibex. Y es que, tal y como destaca Link Securities, la ampliación “probablemente conlleve un efecto dilutivo inicial para los accionistas”. Por el contrario, añaden, “la cotización del resto de ‘potenciales entidades compradoras’ debería verse ‘aliviada’ al quedar descartadas como compradoras de Popular”. Así, Bankia, BBVA y CaixaBank encabezan los asensos del selectivo, la primera con un repunte superior al 3%.

Mientras, Renta 4 coincide: “Pese a cierta presión a la baja por la ampliación de capital (8% de la capitalización bursátil) la lógica estratégica de la operación, que le permitirá recuperar el liderazgo en banca comercial en España, especialmente en pymes, las elevadas sinergias previstas y la eliminación de incertidumbre sobre el nivel de cobertura sobre los activos improductivos nos hacen ver que se trata una buena operación en el medio plazo”. Su consejo para el valor es de sobreponderar.

Por otra parte, desde Carax Alphavalue añaden: “A priori es una adquisición que no gustará a los inversores dada la incertidumbre que genera el banco capitaneado por Emilio Saracho, aunque hay que destacar la histórica capacidad del equipo gestor de Santander en poner en valor las adquisiciones”.

Banco Popular “todo un ejemplo de mala gestión de situaciones complejas”

En lo que respecta a Banco Popular, José Luis Carpatos, analista independiente, incide en la idea de que “había que colocarlo urgente, meses, muchos meses, hubo tiempo, pero al final se ha convertido todo un ejemplo de mala gestión de situación complejas. Siempre es el mismo proceso. Aparecen los cortos masivos. El banco empieza a caer. El banco dice que son solventes, que no hay ningún problema. El mercado lo machaca. Siguen las declaraciones a favor. Al final el mercado puede con el banco. Lo hemos visto una y otra vez en Estados Unidos; en España, en Portugal, en Italia y en muchos otros sitios más. Los accionistas han pagado el pato de esta mala gestión de la situación”.

Laurent Frings, director de análisis de crédito en Aberdeen Asset Management, se queda con que el uso del Mecanismo Único de Resolución “no debería suponer ningún problema real para otros bancos o para el sistema bancario en España o en Europa. Es esencialmente un caso en el que la regulación está haciendo exactamente aquello para lo que fue creada. Pero muestra que hay un riesgo real cuando se invierte en nombres de segundo nivel en el sector bancario”.

Vea también: Banco Popular es la excepción que confirma la regla de la banca española

Por su parte, Robeco destaca que el rescate de Banco Popular deja claro que “la deuda financiera subordinada puede verse gravemente afectada ante situaciones de este tipo”. Con todo, señalan que “estamos ante un caso excepcional, que subraya la necesidad de un profundo análisis bottom-up centrado en evitar los ‘bancos malos’. En general, cuando una entidad tiene problemas la AT1 es más arriesgada que el nivel inferior 2. Cuando los depósitos se ven afectados serán estos títulos los primeros afectados, ya que tienen que absorber las pérdidas a través de cancelaciones de cupones, reducción de la deuda o conversión en acciones. Esto no es una preocupación para la mayor parte del sector, aunque ha habido excepciones como Deutsche Bank”.