Añadir Estrategias de Inversión en Google

El exceso de oferta ha sido el tema dominante en el mercado de petróleo durante 2025. La OPEP+ ha reducido los recortes de producción mensualmente desde abril, aumentando la producción en todo el bloque en más de 2 millones de barriles diarios, al mismo tiempo que los productores estadounidenses han alcanzado niveles récord. El resultado es que, a pesar de que la demanda se ha mantenido más saludable de lo esperado, la oferta global ha seguido aumentando, presionando a la baja los precios del oro negro.

Todo parece indicar que en 2026 el exceso de oferta seguirá marcando el devenir del oro negro. En su informe mensual de diciembre sobre el mercado petrolero, la Agencia Internacional de la Energía (IEA por sus siglas en inglés) elevó sus previsiones de crecimiento de la demanda mundial de petróleo para 2026, al tiempo que recortó sus pronósticos de crecimiento de la oferta. Pero seguirá habiendo un superávit de oferta bastante importante: la agencia prevé ahora que la oferta mundial de petróleo supere a la demanda en 3,84 millones de barriles diarios.

Este superávit seguirá actuando como lastre para el petróleo, señala el equipo de análisis de ING que lidera Warren Patterson. Y eso que el banco holandés augura que el superávit será más moderado, de unos 2 millones de barriles diarios en 2026. De este modo, “las reservas mundiales de petróleo deberían seguir aumentando a lo largo del año, lo que mantendrá la presión a la baja sobre los precios”.

ING pronostica que el crudo Brent promedie 57 dólares por barril a lo largo de 2026, con “el supuesto clave de que los flujos de petróleo ruso se mantengan sin cesar a pesar de las sanciones estadounidenses a Rosneft y Lukoil”, escribe Patterson en un informe.

“Claramente, si las sanciones resultan más efectivas de lo que nosotros y el mercado esperamos, esto deja margen alcista para los precios del petróleo. Sin embargo, Rusia ha logrado mantener el flujo de petróleo desde 2022 a pesar de las sanciones y los embargos. Sospechamos que el uso de intermediarios y los mayores descuentos disponibles para los compradores de crudo ruso deberían mantener los flujos”, recuerda el jefe de estrategia de materias primas de ING.

Los riesgos a la baja incluyen las conversaciones de paz en curso sobre Ucrania. “Si estas conducen al levantamiento de ciertas sanciones a Rusia, gran parte del riesgo de suministro que pesa sobre el mercado petrolero se aliviará”, avisa Patterson. “Si bien no creemos que tal escenario aumente drásticamente la oferta de petróleo ruso, dado que se ha mantenido bien a pesar de las sanciones, la eliminación de este riesgo podría hacer caer el precio del Brent a niveles bajos de 50 dólares”.

El equipo de materias primas de JP Morgan, dirigido por Natasha Kaneva, espera que el petróleo Brent 58 dólares por barril en 2026, mientras que el petróleo crudo West Texas Intermediate (WTI) estadounidense se cotizará 4 dólares por debajo de este nivel (54 dólares). En 2027, la firma prevé una caída adicional de los precios de 1 dólar por barril. “Si bien la demanda es sólida, la oferta es simplemente demasiado abundante”, señalan los analistas.

Los analistas de Goldman Sachs liderados por Daan Struyven pronostican un escenario base similar para el Brent y el WTI, que se cotizarían el próximo año a 56 y 52 dólares, respectivamente.

Sin embargo, el banco estadounidense sí prevé un soporte de precios más sólido en los años siguientes, con el Brent y el WTI subiendo a 80 y 76 dólares por barril para 2028. “"Esperamos que los precios del petróleo repunten en 2027 a medida que el mercado se estabilice y se centre en incentivar la inversión, dada la reducción de la vida útil de las reservas de petróleo, la maduración del petróleo de esquisto estadounidense y el sólido crecimiento de la demanda”, señalan los expertos de Goldman en un informe.

¿Volverá la volatilidad al mercado en 2026?

Un aspecto que ha sorprendido en el mercado de petróleo durante 2025 es la ausencia de volatilidad, especialmente dados los numerosos eventos geopolíticos y riesgos para el suministro que han ido surgiendo. No solo ha permanecido una incertidumbre constante sobre las sanciones al suministro de petróleo ruso, sino que también se produjeron los ataques de EEUU e Israel contra Irán, por ejemplo. “Tras un evento de este tipo, cabría esperar fuertes picos en el mercado petrolero, dados los temores por la pérdida del suministro iraní y su posible repercusión en la región en general. En cambio, el Brent experimentó un breve repunte hasta superar los 80 dólares por barril”, reflexiona Patterson.

¿A qué se debió esta cierta tranquilidad? En primer lugar, hemos vivido en un mundo con mayores riesgos geopolíticos desde la invasión rusa de Ucrania, por lo que hay “cierta fatiga” en lo que respecta a los acontecimientos geopolíticos, “especialmente cuando los acontecimientos de los últimos años han tenido poco o ningún impacto en el suministro de petróleo”.

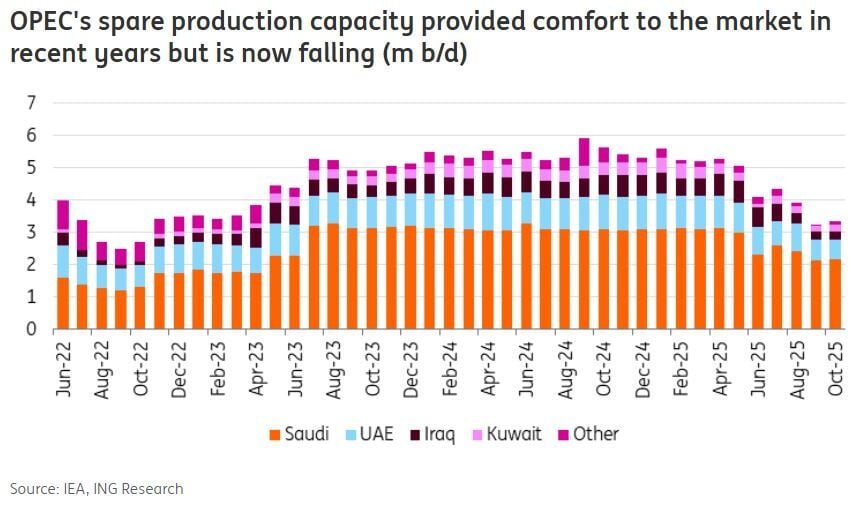

Pero quizás el principal factor que mitiga la volatilidad es la gran cantidad de capacidad disponible que la OPEP ha acumulado. Sin embargo, obviamente, “la OPEP ha estado aprovechando esta capacidad disponible de forma agresiva este año”. Por lo tanto, este margen será mucho menor de cara al futuro. “Esto significa que el mercado en el futuro podría ser más sensible a los acontecimientos, lo que podría traducirse en una mayor volatilidad”, avisa Patterson.

La producción de EEUU

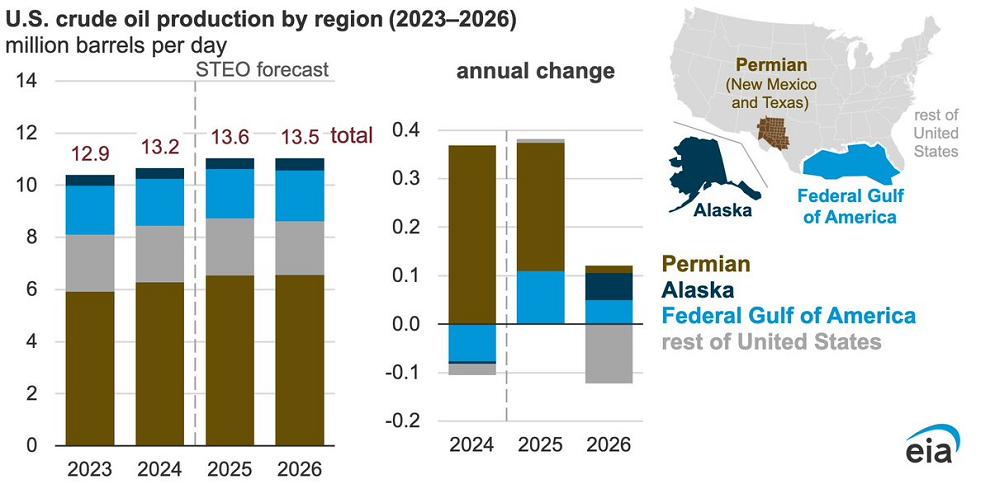

La producción de petróleo estadounidense se ha mantenido estable durante el último año a pesar de la debilidad observada en el West Texas Intermediate y la caída en la actividad de perforación. Los datos de Baker Hughes muestran que el número de plataformas petrolíferas en EEUU ha caído más de un 15% en lo que va de año, alcanzando sus niveles más bajos desde septiembre de 2021, cuando la industria aún se recuperaba del impacto del COVID-19.

A pesar de esta caída en la actividad de perforación, la producción de crudo estadounidense ha seguido alcanzando máximos históricos, superando los 13,8 millones de barriles diarios en septiembre de 2025. Sin embargo, dados los bajos precios actuales y la presión sobre las perspectivas, ING espera que la producción de crudo estadounidense comience a disminuir.

Por ahora, “asumimos una disminución marginal de la producción, pero un precio del WTI inferior a 60 dólares por barril deja margen para mayores descensos en la producción de 2027. Según la Encuesta de Energía de la Reserva Federal de Dallas, los productores necesitan, en promedio, 65 dólares por barril para perforar un nuevo pozo de forma rentable”, señalan los analistas del banco holandés.