Añadir Estrategias de Inversión en Google

Bajo el modelo de análisis de los expertos de Bankinter, nos encontramos en un ciclo expansivo desde 2014 por lo que, recorridos apenas tres años, por delante de los mercados quedaría aun entre siete y 12 ejercicios “si el patrón histórico se repite y siempre que ningún factor exógeno se cruce en el proceso”. Concretamente, teniendo en cuenta que el periodo de contracción duró entre 2008/2009 y 2013/2014 y que los de crecimiento suelen duplicarlos (o hasta triplicarlos), se amplía su duración hasta entre 10 y 15 años.

En este contexto, la firma considera que los inversores se encuentran en el momento adecuado para plantearse “dónde y cómo quieren tener su patrimonio dentro de cinco o 10 años en lugar de preocuparse por conseguir una rentabilidad adicional hasta final de año… aunque esto último en absoluto resulte irrelevante puesto que ‘muchos cortos plazos construyen uno largo’”.

Así, han centrado su estrategia del tercer trimestre en revisar las valoraciones “en base a unos tipos a 10 años algo inferiores y a unas estimaciones de los beneficios empresariales ligeramente revisadas a mejor. Los potenciales oscilan, en números redondos, entre el 12% y el 21%. También revisamos al alza los PIB regionales, excepto en el caso de India, donde el cambio de billetes en circulación parece estar afectando al consumo más de lo esperado”.

Vea también: "El Ibex 35 estaría en una situación muy delicada si pierde la zona de 10.550 puntos"

La Zona Euro, apuntan estos expertos, “gana atractivo con respecto a Estados Unidos, economía que ofrece indicios de pérdida de tracción, probablemente debido a la imposibilidad de Donald Trump para cumplir con sus promesas electorales en relación a sanidad, impuestos e infraestructuras. El ciclo global acelera ligeramente, siendo las excepciones negativas Reino Unido, China y Brasil”.

Por tanto, geográficamente, anteponen el Viejo Continente a Wall Street, mientras India se mantiene como su única recomendación entre los emergentes. En su opinión, el segundo semestre, “o al menos el verano”, será de “consolidación y lateralidad” para las Bolsas antes de “avances adicionales”. Ahora bien, los riesgos están sesgados a la baja y las valoraciones ligeramente al alza, por lo que espera que “tras las correcciones, entra y seguirá entrando dinero enseguida”.

Y en ese mercado más lateral creen que seguirá produciéndose “una rotación de sectores, desde compañías de crecimiento hacia compañías de valor. Desde bancos, industriales y, en menor medida, tecnológicas, hacia compañías de dividendo poco apalancadas o con apalancamiento controlado (Iberdrola, Saeta Yield, Enagás, e incluso Inditex).

Vea también: El fondo permite mantener la exposición actual y una actitud constructiva

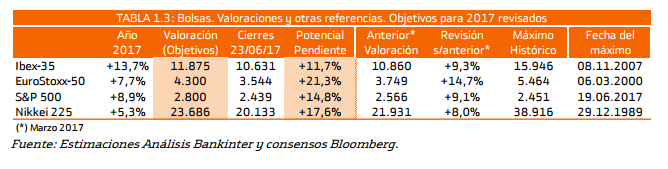

España acelera y el Ibex podría cerrar el año en los 11.875 puntos

Centrados en concreto en España, estos analistas consideran que el crecimiento no sólo se ha mantenido en el arranque de año, sino que se ha acelerado. Así, entre enero y marzo, el PIB creció una décima más de lo previsto, un 0,8%, frente al 0,7% de los dos trimestres previos. Y, añaden, “los indicadores adelantados apuntan a que dicho ritmo podría superarse en el segundo. Esto nos lleva a mejorar nuestra estimación de crecimiento para el conjunto del año desde 2,9% a 3,2%; y la de 2018, de 2,6% a 2,8%”.

Esto, sumado “a la mejora del contexto exterior, una política monetaria expansiva durante más tiempo y, también, los avances en la corrección de los desequilibrios internos explican la fortaleza de la economía. Tenemos, además, la impresión de que el presente ciclo expansivo puede ser duradero a menos que se trunque el contexto exterior (¿apreciación del euro?, ¿Brexit duro?, ¿crisis china?) o resurja la inestabilidad política”.

En lo que respecta al Ibex, el escenario base de Bankinter apunta a un cierre de año muy superior a lo estimado en marzo: 11.875 puntos vs. 10.860. “Esta valoración implica un potencial del 11,7% desde los niveles actuales de cotización y justifica nuestra recomendación de Comprar sobre este índice. La actualización al alza viene motivada por dos factores: la caída de la TIR del bono a 10 años español hasta 1,40% (vs 1,87% del informe anterior); y la revisión al alza de los BPAs. Respecto al informe anterior, el incremento ha sido del 2,6% hasta 720 euros. De esta forma, el acumulado en el año asciende al 34,8%.

Vea también: “Creo que el crash de las bolsas llegará a partir del primer trimestre de 2018”

Tres pilares y tres riesgos para los mercados

Finalmente, estos expertos añaden que el mercado cuenta con tres sólidos pilares, pero enfrenta tres riesgos no despreciables. “El balance es más positivo de lo que numéricamente parece porque los primeros son estables en el tiempo y los riesgos o bien no son graves, o bien son decrecientes, o bien son inmedibles (del tipo ‘cisne negro’)”, matizan.

Como pilares fundamentales contamos con una macroeconomía en mejora constante y sostenible, unos beneficios empresariales en aumento y una liquidez como nunca antes.

Como contrapartida, los riesgos o amenazas son la posibilidad de una sobrevaloración de activos a lo largo de los próximos trimestres (esto ya sucede en el mercado de bonos europeos), la inestable política europea y americana y la geoestrategia, entendiendo por esto último la amenaza que, básicamente, representa Corea del Norte. “A este hipotético evento es al que nos referimos cuando decimos que algunos riesgos son inmedibles, del tipo ‘cisne negro’”, detallan.