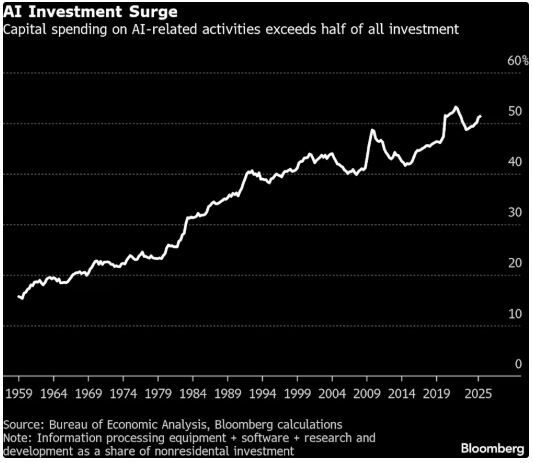

Los proyectos de inteligencia artificial o IA no se financian solos, a veces es necesario recurrir a métodos de financiamiento como la emisión de deuda. Las Big Tech relacionadas a la IA han generado una ola deuda en los mercados crediticios a ambos lados del atlántico, pero esto podría terminar saturando y debilitando al mercado.

Algo que hasta ahora no había pasado, porque hablamos de la inversión de capital anterior que estaba basada en la enorme liquidez de estas megaempresas. Pero la cuantía que alcanzan de este tipo de proyectos IA está obligando a algunas compañías a buscar apoyo del mercado con este tipo de emisiones.

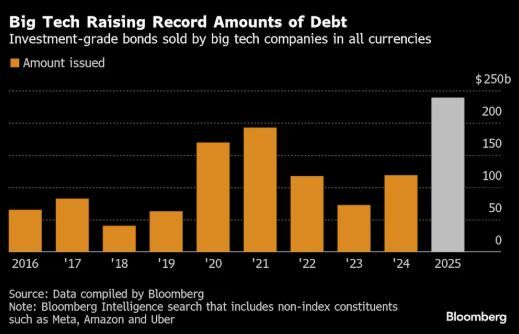

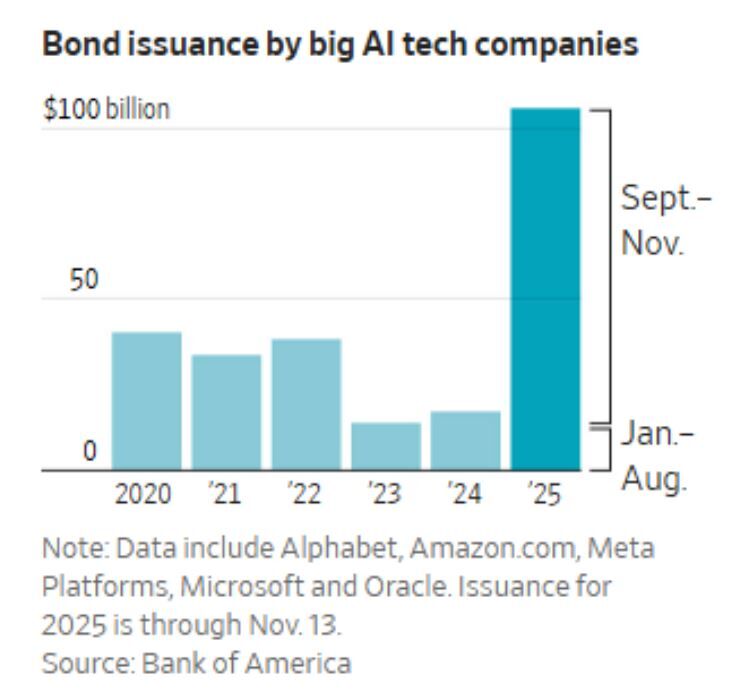

Esta es la advertencia de Wall Street y los inversores si el reciente ritmo de megaofertas de bonos de empresas como Alphabet-A y Meta (Facebook) continúa en 2026. Estas ventas han culminado un año récord de emisión global.

“Se espera que las empresas tecnológicas recurran a la deuda por hasta 1,5 billones de dólares para 2028 de cara a financiar la expansión en inteligencia artificial y centros de datos, lo que podría ampliar los diferenciales en todo el mercado”, según Morgan Stanley. Los compradores de bonos comienzan a preocuparse por la compensación por los riesgos de una burbuja en el sector, dada la reciente turbulencia en las acciones tecnológicas.

"Nuestra mayor preocupación es que una avalancha de financiación para centros de datos pueda causar una saturación de la oferta, especialmente en dólares, ya que los mercados del euro también absorberán parte de las necesidades de financiación", señala Matthew Bailey, estratega de JPMorgan Chase.

Los inversores se preguntan ahora si estas inversiones masivas en inteligencia artificial darán frutos. No hay señales generalizadas de pánico en el mercado crediticio, y muchas de las ventas hasta el momento provienen de empresas de primer nivel.

Alphabet recaudó 17.500 millones de dólares en EE. UU. y 7.500 millones de dólares en Europa, la segunda mayor operación corporativa de la región este año, mientras que Meta vendió 30.000 millones de dólares y Oracle 18.000 millones. La demanda fue enorme, y Meta alcanzó un récord de 125.000 millones de dólares en su cartera de pedidos.

Exceso de oferta

El fondo de cobertura Man Group Plc señaló que las empresas de alto rendimiento también están emitiendo, incluyendo antiguos mineros de bitcoin. Los planes de estas empresas para construir centros de datos vienen con plazos ajustados y una fuerte dependencia de los contratos de arrendamiento que los respaldan, según declaró en una entrada de blog titulada "Por qué los inversores en bonos no se creen del todo el bombo publicitario de la IA".

“Un exceso de oferta de empresas de menor calidad en el sector de la IA podría ser demasiado para los mercados”, escribieron Jon Lahraoui y Hugo Richardson, de Man Group. “El frenesí de los hiperescaladores continúa, pero nos mantenemos atentos a la futura escasez de IA”, añadieron.

Bailey estima que solo Alphabet, Meta, Amazon, Microsoft y Oracle tienen necesidades de inversión de capital de alrededor de 570.000 millones de dólares para 2026, frente a los 125 000 millones de dólares de 2021. Mientras tanto, UBS Group AG prevé que la oferta total de deuda tecnológica superará los 900.000 millones de dólares el próximo año.

“El hecho de que las grandes empresas cuenten con balances sólidos y una importante capacidad de endeudamiento les permite ofrecer primas de nueva emisión para atraer a inversores, primas que otros acreedores podrían verse obligados a igualar”, advirtieron los analistas de Morgan Stanley.

“Los emisores tecnológicos también han demostrado ser menos sensibles a los precios dada la importancia estratégica de estos proyectos, una dinámica que aún puede revalorizar el mercado en general”, afirmó el banco estadounidense en su reciente informe de perspectivas Global Insights. “La menor sensibilidad de los grandes emisores al precio constituye una nueva dinámica con la que los mercados crediticios no se han enfrentado durante mucho tiempo”.

El estratega de TD Securities, Hans Mikkelsen, prevé que los diferenciales de crédito con grado de inversión se amplíen hasta un rango base de 100-110 puntos básicos en 2026, frente a los 75-85 puntos básicos de este año, impulsado en parte por el aumento de la emisión de bonos estadounidenses con grado de inversión, que, según estima, podría alcanzar un récord de 2,1 billones de dólares.

Siguen subinvertidos

Los diferenciales en el mercado de bonos corporativos se han mantenido mayormente dentro de un rango este año tras recuperarse del desplome provocado por los anuncios arancelarios estadounidenses de abril. Esto se debe a la enorme afluencia de efectivo hacia esta clase de activos, buscando rendimientos a niveles elevados en comparación con los últimos años.

“Para los inversores europeos con grado de inversión, el aumento de las emisiones de las grandes tecnológicas y su diversificación en el mercado del euro ofrecen una oportunidad de exposición que actualmente aún está infrarrepresentada”, según Marco Stoeckle, director de estrategia crediticia de Commerzbank AG.

“Los inversores europeos están infrainvirtiendo en emisores tecnológicos estadounidenses de alta calidad-afirmó Stoeckle-por lo tanto, la demanda no debería ser el principal problema mientras los perfiles crediticios se mantengan en el buen camino”.

Riesgo ante la monetización

“Incluso con una oferta general récord de bonos en Europa este año, no ha sido suficiente para satisfacer esta demanda. El próximo año, se prevé que la emisión global de bonos con grado de inversión aumente un 3% en euros y un 13% en dólares, con un sesgo hacia empresas no financieras y el gasto relacionado con IA de empresas tecnológicas y de servicios públicos”, según escribió HSBC Holdings Plc en su perspectiva de mercado.

“La financiación del gasto de capital en IA se está convirtiendo en un rasgo distintivo del sector de la renta fija”, según Tracy Chen, gestora de cartera de Brandywine Global InvestmentManagment. “Si bien le gustan los títulos respaldados por activos de centros de datos por sus fundamentos crediticios estables y su relativo aislamiento de cualquier fragilidad del consumidor, destacó el riesgo de monetización futura o el potencial de generar suficientes ingresos”.

Una iniciativa del Instituto Tecnológico de Massachusetts (MIT) publicó este año un informe que indica que el 95% de las organizaciones no obtienen ningún rendimiento de los proyectos de IA generativa. Inversores y entidades crediticias ya están cubriendo sus riesgos negociando más derivados que ofrecen pagos si las empresas tecnológicas incumplen su deuda.

"El riesgo de refinanciación y el obstáculo a los vencimientos se agudizarán si el mercado macroeconómico se desestabiliza", afirmó Chen.