Añadir Estrategias de Inversión en Google

La caída del mercado debido a la inflación ha puesto en tela de juicio a los rendimientos de los bonos y acciones, desafiando a las carteras 60/40 en el escenario económico actual según Chris Flood en Financial Times.

Las acciones y los bonos mundiales han estado cayendo a la par desde mediados de agosto con una inflación galopante que obligó a los grandes bancos centrales como la Reserva Federal, el Banco de Inglaterra y el Banco Central Europeo a acelerar el ritmo del endurecimiento de la política monetaria.

Los formuladores de políticas han señalado en repetidas ocasiones que continuarán con los aumentos de las tasas de interés hasta que hayan controlado las peores presiones inflacionarias en cuatro décadas, pero los inversores temen cada vez más que la combinación de ajuste monetario y los altos precios de la energía conduzcan a una recesión económica tanto en EE. UU. como en Europa.

Desde principios de año, tanto el índice FTSE All World (incluidos los dividendos) como el índice de bonos Bloomberg Global Aggregate han caído un 16.8%.

Esta debilidad sincronizada ha creado problemas para los inversores que modelan sus carteras en una relación clásica "60/40", donde las tres quintas partes de su dinero se invierten en acciones y el resto en bonos. Eso brinda a los inversores exposición tanto a las ganancias de capital y los dividendos que ofrecen las acciones como al flujo seguro de ingresos de un bono.

Goldman Sachs advirtió en noviembre del año pasado que las carteras 60/40 podrían enfrentarse a una "década perdida" de rendimientos inferiores al 5% si las valoraciones de acciones y bonos volvieran a sus promedios a largo plazo.

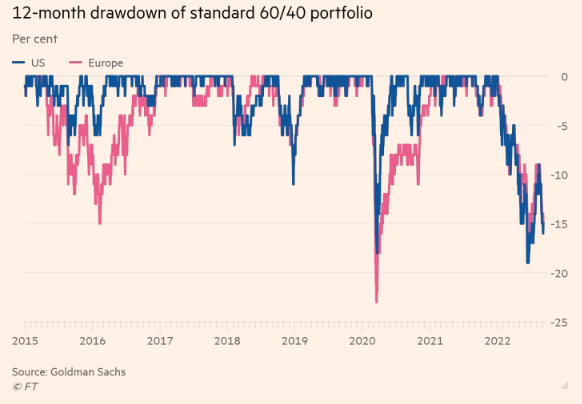

Según Goldman, las carteras 60/40 en ambos lados del Atlántico han registrado pérdidas de alrededor del 15% en los últimos 12 meses.

Por ejemplo, el fondo LifeStrategy Moderate Growth de Vanguard, una estrategia global 60/40, ha generado un rendimiento total (incluidos dividendos y neto de comisiones) de menos 14.9% en términos de dólares en lo que va del año. Esa disminución ha reducido los rendimientos anualizados del fondo al 6.5% durante la década hasta finales de agosto.

Peter Oppenheimer, estratega jefe de acciones globales de Goldman, dijo que la recuperación de las acciones estadounidenses entre mediados de junio y mediados de agosto fue un repunte temporal del "mercado bajista", por lo que los inversores deben prepararse para una mayor volatilidad.

“Esperamos una mayor debilidad y mercados irregulares antes de que se establezca un punto mínimo decisivo”, destacó Oppenheimer, y agregó que los inversores valorarían un mayor riesgo de recesión a medida que las tasas de interés continuaran aumentando.

BlackRock también advierte que los riesgos de recesión aún no están totalmente valorados en los mercados de valores y que los inversores aún subestiman la amenaza de que persistirán las altas tasas de inflación.

Jean Boivin, director del Instituto de Inversiones BlackRock, dice que ni la Reserva Federal ni el BCE han captado la gravedad de la recesión económica que será necesaria para aplastar la inflación.

Pero BlackRock también cree que tanto la FED como el BCE se verán obligados a dejar de subir las tasas de interés "muy por debajo de las proyecciones del mercado" una vez que se aclare la gravedad del daño que está causando a la economía y al empleo el endurecimiento monetario.

Esto podría dejar la medida de inflación preferida por la FED, el índice de gastos de consumo personal básico, que excluye los precios de los alimentos y la energía, más cerca del 3% anual que el objetivo oficial del 2%.

El pronóstico actual de BlackRock es que una cartera global 60/40 genere rendimientos nominales anualizados del 7.1% durante la próxima década. Pero los rendimientos netos para los inversores serán inevitablemente más bajos si los bancos centrales no logran controlar la inflación.