Añadir Estrategias de Inversión en Google

El 2022 no dejó a ningún sector indemne de la caída y el sector de los semiconductores fue uno de los más afectados. Qualcomm retrocedió un 40% y es una de las acciones más baratas. ¿Es momento de comprar? Nos responde Brad Ginesin en The Street.

Por el momento, Qualcomm está rebajado por una razón. Después del aumento de la demanda de la pandemia, su mayor negocio de suministro de chips para teléfonos inteligentes ha sido débil. La demanda de dispositivos Android es especialmente lenta en China, y el inventario de canales ahora está inflado, necesitando un par de trimestres para reducirse. Las acciones cotizan a 12 veces las estimaciones de ganancias para 2023 y 10 veces las del próximo año.

El lunes pasado, Bloomberg informó que Apple comenzará a reemplazar los chips de módem de iPhone de Qualcomm con su producción interna a partir de 2024. Credit Suisse señala que la guía de Qualcomm ya refleja el reemplazo de 2024 para el iPhone 16; el iPhone representa alrededor de 4 mil millones de dólares en ingresos por chipset de Qualcomm. Sin embargo, el banco cree que el desarrollo del módem de Apple es independiente de su acuerdo de licencia con Qualcomm y que Apple continuará pagando las tarifas de licencia ya que los acuerdos se han mantenido bien cuando se impugnaron en los tribunales.

Wells Fargo rebajó la calificación de Qualcomm en diciembre a "rendimiento inferior", y señaló el posible impacto de 1.25 dólares en las ganancias por acción en 2025, derivado de la pérdida de ingresos del iPhone. El analista hace comentarios válidos sobre la falta de crecimiento en el segmento de teléfonos inteligentes, que representa el 60% de los ingresos de Qualcomm.

La preocupación es que la empresa deberá confiar en el usuario de Android de gama alta, donde la migración a 5G ha comenzado a aplanarse. Wells también se muestra escéptico de que la diversificación en automóviles sea una oportunidad lo suficientemente grande como para mover la aguja.

El sentimiento y el posicionamiento en Wall Street para las acciones apalancadas en los teléfonos no podrían ser mucho peores, pero una vez que la industria toque fondo en la primera mitad de 2023, la segunda mitad podría parecer mucho más brillante. China está abriendo su economía más rápido de lo esperado después de los bloqueos de Covid. Además, la transición de Apple no es un trato hecho y puede ser rechazada fácilmente debido a obstáculos tecnológicos.

En el Consumer Electronic Show (CES), Qualcomm exhibió su Snapdragon Digital Chassis, que es probable que impacte en el crecimiento. La cabina digital Snapdragon ofrece una solución digital integral que integra información y entretenimiento con sistemas de conducción a través de la arquitectura SoC para una experiencia de próxima generación.

La gerencia de Qualcomm apunta a ingresos automotrices de 4 mil millones de dólares para 2026, frente a 1.4 mil millones de dólares en 2022, impulsado principalmente por el crecimiento de los sistemas avanzados asistidos por el conductor y la cabina digital. Utilizando los pronósticos de Qualcomm, se espera que los ingresos automotrices crezcan a una tasa de crecimiento anual compuesta (CAGR) del 31% entre 2022 y 26 y una CAGR del 18% entre 2026 y 2031 para alcanzar los 9 mil millones de dólares en 2031.

En 2018, Qualcomm se embarcó en una enorme recompra de acciones, retirando casi el 25% de las acciones en circulación y reconfigurando su balance de efectivo neto de 17 mil millones de dólares a una deuda neta de 10 mil millones de dólares. Las recompras ahora son mucho más oportunistas y Qualcomm paga un considerable dividendo del 2.5% con planes de aumentar el pago entre un 8% y un 12% anual. La compañía devolvió 90% del flujo de caja libre a los accionistas el año pasado, dividido en partes iguales entre recompras y dividendos.

Qualcomm es un juego de valor tecnológico raro; una empresa a la vanguardia de la IoT móvil, automotriz, AI y de consumo e industrial. Con las acciones y el sector en desventaja, las acciones están baratas y listas para recuperar terreno una vez que el mercado de teléfonos inteligentes muestre signos de recuperación.

Es probable que el grupo de semiconductores se anticipe mucho a la reversión de los fundamentos, por lo que generalmente vale la pena comprar en caso de debilidad, mientras que las acciones están en desuso.

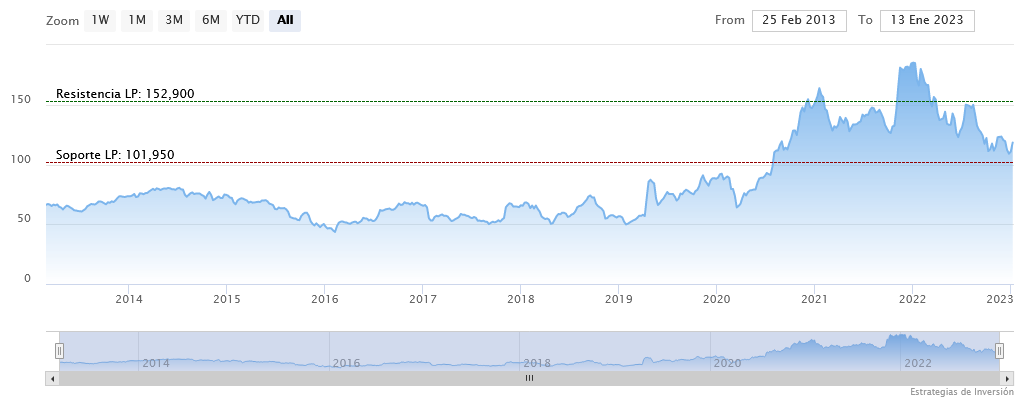

Qualcomm cerraba el viernes en los 120 dólares y las medias móviles de 70 y 200 periodos se encuentran rodeando al precio. Mientras, los indicadores de Ei se muestran mixtos.