Añadir Estrategias de Inversión en Google

Wall Street se muestra preocupado en la encuesta Live Pulse de Bloomberg al lanzar una advertencia sobre las ganancias del S&P 500 para el 3er trimestre ante los altos rendimientos de los bonos del Tesoro de EE.UU. y el desvanecimiento de la tendencia de gasto de los consumidores de EE.UU., según Farah Elbahrawy en Yahoo Finance.

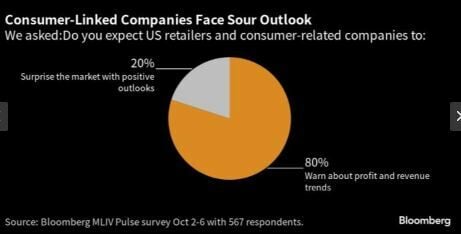

Preocupados por la posibilidad de que los estadounidenses estén retrocediendo, el 80% de los 567 encuestados en la encuesta Live Pulse de Bloomberg Markets dijeron que es probable que algunos sectores adviertan sobre las tendencias de ganancias cuando reportan resultados trimestrales. Esto debilitará el índice S&P 500, que ganó un 1.2% el viernes después de que un avance en las conversaciones entre sindicatos y fabricantes de automóviles mejorara la confianza. Los futuros de acciones estadounidenses caían en las primeras operaciones del lunes en Asia después de los ataques de Hamas dentro de Israel.

"El espacio del consumo será difícil de cara a este trimestre", dijo Stephanie Niven, gestora de cartera con sede en Londres de la firma de inversiones Ninety One. "Estamos empezando a sentir que puede haber algunos desafíos y eso se combina con el ciclo de alzas de la Reserva Federal que comienza a filtrarse".

Empresas de todo Estados Unidos, desde concesionarios de automóviles usados hasta minoristas, ya están empezando a ver una desaceleración de la demanda. Y estrategas como Michael Wilson, de Morgan Stanley, están advirtiendo sobre las acciones de consumo, que han superado al mercado en general en lo que va de 2023, ya que se espera que los compradores reduzcan el gasto. Las acciones discrecionales estadounidenses han caído por tercera semana consecutiva.

A los inversores les preocupa que las tasas de interés más altas comiencen a pesar seriamente sobre la economía y afecten las ganancias que apenas comienzan a recuperarse de la caída más pronunciada desde la pandemia. Un sorprendente aumento de las nóminas no agrícolas el mes pasado aumentó las expectativas de que la Reserva Federal volverá a subir las tasas de interés antes de fin de año.

De hecho, las tasas elevadas siguen siendo una prioridad: alrededor del 54% de los encuestados de MLIV Pulse dicen que el mayor factor negativo durante el período de ganancias será el aumento de los rendimientos de los bonos y el impacto de un mayor endurecimiento de las condiciones financieras. Los rendimientos de los bonos del Tesoro a 10 años se acercaron al 4.9% inmediatamente después del informe de empleo, mientras que el bono a 30 años subió por encima del 5%, alcanzando ambos el nivel más alto desde 2007. La mediana de las respuestas a la encuesta muestra que se espera que el rendimiento a 10 años termine el año aproximadamente en un 4.82%.

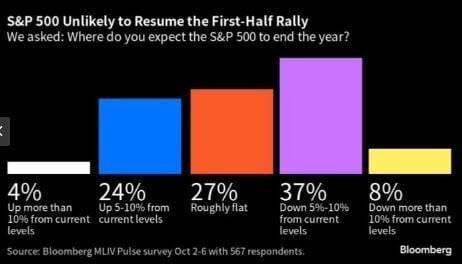

Además del riesgo de los elevados costos de endeudamiento y un consumidor más débil, las expectativas de ganancias para las empresas del S&P 500 durante los próximos 12 meses están cerca de niveles récord. Alrededor del 60% de los participantes considera que los próximos resultados empujarán al S&P 500 a la baja. Casi el 37% espera que el indicador termine el año entre un 5% y un 10% por debajo de los niveles actuales, y el 8% cree que caerá aún más.

Más de una cuarta parte de los encuestados se identificaron como gestores de cartera, mientras que alrededor de 100 dijeron que eran comerciantes. Otros encuestados incluyeron inversores individuales, economistas e investigadores.

Por ahora, se espera que haya pasado lo peor de la caída de las ganancias por acción del S&P 500, y los analistas pronostican que esta temporada mostrará una caída cercana al 1% respecto al año anterior después de que las ganancias se contrajeran alrededor del 5% en el segundo trimestre, según según datos compilados por Bloomberg Intelligence.

"El ciclo de ganancias parece estar pasando por un punto mínimo a corto plazo, una respuesta tardía al pico de inflación del año pasado, aunque sigue siendo difícil encontrar un catalizador de crecimiento y el aumento de los precios del petróleo a finales del verano amenaza con alterar el camino de la recuperación", dijeron los estrategas Gina Martin Adams y Michael Casper en una nota.

Además, las huelgas desde el cine hasta las industrias automovilística y sanitaria también pesan sobre la confianza. Más del 40% dijo que la conclusión general de las huelgas sindicales en los fabricantes de automóviles estadounidenses es que reflejan el ajustado mercado laboral estadounidense, algo que se desvanecerá a medida que la economía se debilite. La huelga también subraya cómo los salarios no están alcanzando la inflación. Destacan el desequilibrio “en el crecimiento de la remuneración entre los trabajadores y los ejecutivos bien remunerados”, dijo un encuestado de Pulse.

Sin embargo, a pesar de todos los vientos en contra, más del 40% espera que esta temporada muestre cuán resistente ha sido la economía. La primera prueba de ese sentimiento será cuando JPMorgan Chase inicie en serio la temporada de resultados el 13 de octubre y sus pares le sigan mientras los bancos ofrecen un vistazo a la salud de la economía.

"Los inversores esperan que el tercer trimestre sea un salvador, pero creemos que será difícil", dijo Aneeka Gupta, directora de investigación macroeconómica de WisdomTree. "Los mercados están adoptando lo que dice la Reserva Federal, pero también analizan las implicaciones a futuro de que algo tendría que romperse ahora que parecen tan inflexibles en mantener las tasas altas por más tiempo".