Pánico. La palabra “crac” o “crash” de las bolsas producen el llamado pánico financiero para los inversores. A lo largo de la historia hemos visto varios, pero especialmente llamativos fueron los de 1929, 2000 y 2008. Pero en los últimos 20 años, ateniéndonos a esos números, hemos asistido a dos desplomes en los mercados después de un fuerte rally en las bolsas. Es algo que se ha producido después de una valoración elevada en la cotización de los mercados. Es el ciclo del capitalismo.

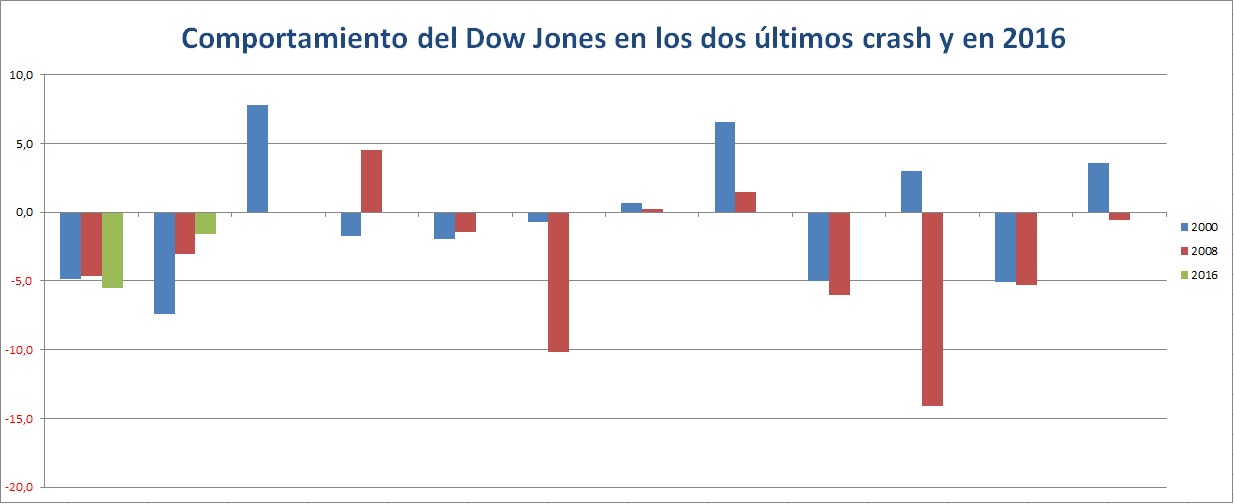

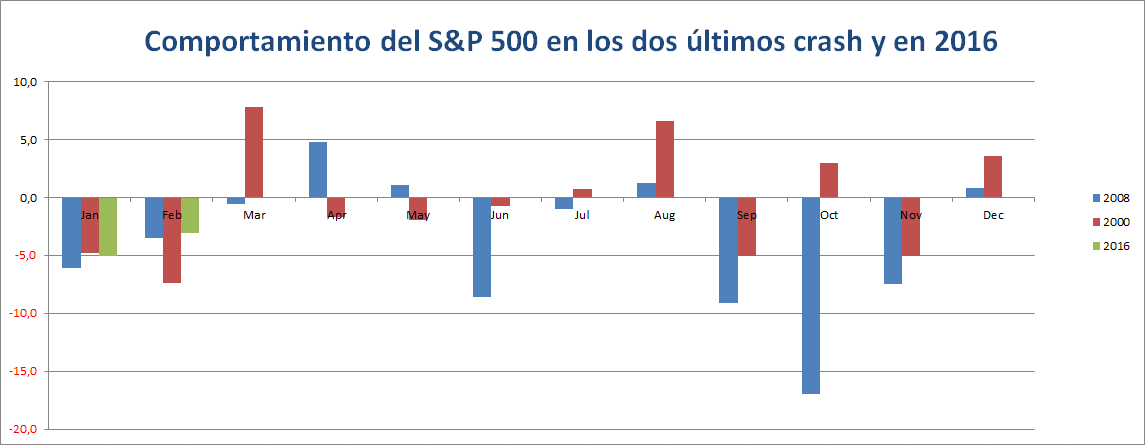

Con esta contextualización como telón de fondo, en el presente hemos presenciado una ola de ventas que ha generado el miedo del mundo inversor. Los principales índices mundiales han corregido desde el arranque del año de manera suculenta y, en lo que va de febrero, los números rojos están protagonizando la escena. En el caso del S&P 500 observamos una caída del 5,1% en enero y en el Dow Jones un retroceso del 5,5% en el mismo mes.

Lo llamativo estriba en que febrero ha echado a andar con esa misma dinámica: con unas minusvalías que a fecha de hoy superan el 4% para los índices americanos, lo cual supone el peor inicio de ejercicio desde el año 2009, en donde en los dos primeros meses del año se produjo un desplome del 8,6% y 11%, respectivamente.

Si nos trasladamos al mercado español, el aspecto aún es más grave. En enero presenciamos un descenso del 7,6% para el Ibex 35, mientras que en febrero el rojo toca ya más del 7%. Es el peor de los selectivos europeos de mayor importancia y la incertidumbre, a medida que avanza el tiempo, cada vez es más grande.

¿Ante este escenario se puede decir que nos encontramos en la antesala de un crash bursátil si miramos los comportamientos de las últimas dos veces que esta situación se produjo? Hay varios factores a tener en cuenta, pero antes de nada, lo que hay que explicar es que la estadística solo es un muestreo y no es absolutamente fiable para marcar el devenir de los mercados.

En cuanto a esos puntos a tener en consideración centrándonos en los datos de las dos últimas décadas, resulta absolutamente llamativo que en las ocasiones en las que hemos visto un enero con caídas superiores al 5% han sido los años en los que se ha producido un fuerte desplome en los mercados: en el caso del año 2000, 2008 y 2009 –éste último en medio de un mercado bajista de fondo–.

Si ahondamos más en las cifras, lo que vemos es que cuando ha habido caídas en los meses de enero y febrero –superiores al 4% en estos periodos– siempre se ha producido una corrección mayor en los mercados. Es decir, cuando tanto S&P 500 como Dow Jones han descendido más de un 4% en los primeros 60 días de cotización, siempre tomando como referencia los últimos 20 años, siempre ha sido porque nos hemos encontrado ante un mercado bajista o porque hemos estado inmersos en un crash bursátil.

En el caso de la bolsa española es exactamente lo mismo. Principalmente porque siempre que en el país norteamericano se han producido descensos importantes, en España se ha desarrollado la misma pauta. Por lo pronto en enero se han reflejado caídas del 7,6% más el más del 7% que desciende hasta la fecha en febrero. Unos números que no veíamos desde 2009 y 2010, donde las pérdidas fueron importantes.

¿Qué más datos pueden ser preocupantes?

Al margen de lo que han hecho los mercados a lo largo de la historia, también se deben tener en cuenta otros aspectos que pueden dar pistas de si lo que tenemos ante nosotros es el inicio o no de un crash bursátil.

1. Uno de ellos es el precio del petróleo. Gran parte de la caída de los principales índices norteamericanos ha sido muy parecida al comportamiento del oro negro en el mercado de las commodities. Por tanto, una estabilización de los precios o un recorte de la producción podría llevar a las bolsas a respirar más tranquilas… O no. Si la OPEP no toma ninguna decisión al respecto en el corto o medio plazo, seguirá esta incertidumbre con el consecuente daño para las distintas plazas mundiales.

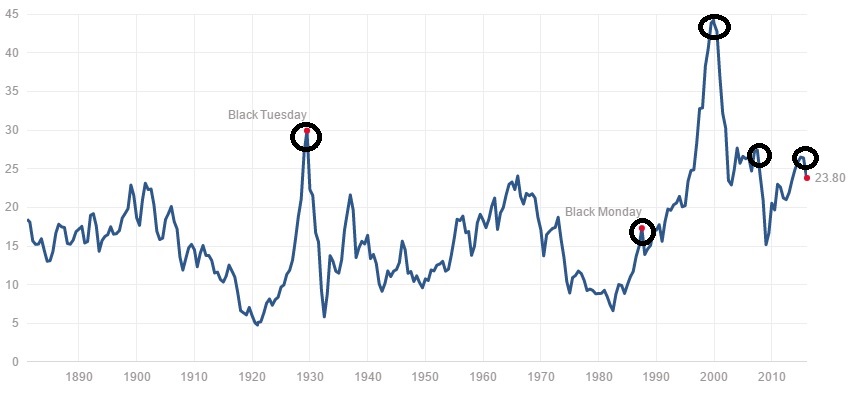

2. Tampoco podemos perder la referencia del índice PER Shiller, que mide la relación entre la capitalización y las ganancias ajustadas a la inflación de los últimos diez años de las compañías cotizadas del S&P 500, y ha anticipado varias crisis. Este ratio nos evidencia que siempre que se ha situado por encima de 25 se ha visto un desplome de los mercados. En los máximos históricos del selectivo de referencia del mercado norteamericano alcanzó esa cota y ahora se sitúa sobre los 23,80. ¿Síntoma de crash?

3. El miedo a una desaceleración mundial es el tercer aspecto para apuntar en la agenda. Aunque las proyecciones del FMI no la aventuran, los datos de china que los expertos no terminan de creerse y la incertidumbre global llevan a que las bolsas estén descontando un escenario de posible recesión. Si este miedo no ve pausa, evidentemente los varapalos seguirán hostigando a los índices.

QUIZÁS LE INTERESE LEER:

El tamaño sí que importa (a la hora de invertir)

Vuelta a lo básico: seleccionar empresas con beneficios crecientes