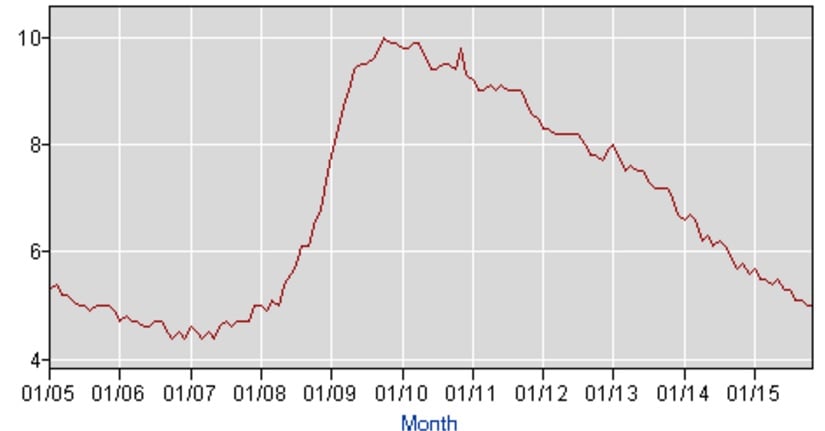

Los últimos datos macroeconómicos han puesto de evidencia que el crecimiento de la economía estadounidense es robusto; quizá no supersónico, pero arraigado en unos fundamentales que comienzan a convencer. Si hubiera que destacar un par de datos se podría hablar del ritmo de crecimiento del empleo, con cifras de más de 200.000 puestos de trabajo no agrícolas el pasado mes de noviembre. La tasa de paro ha quedado en el 5%, en mínimos de abril de 2008, antes de que estallara la crisis financiera.

Es más, en los últimos meses se ha comenzado a apreciar algo de presión en los salarios, lo que hace prever cierta tensión inflacionaria en los próximos meses. Según Álvaro Sanmartín, economista jefe y asesor del Alinea Global para MCH , “la inflación subyacente se sitúa ya en niveles en el entorno del 1,5% interanual y, salvo hundimiento adicional del crudo, lo más probable es que la inflación general se sitúe cerca de esa tasa en el primer trimestre de 2016”.

Por eso, Para Yves Longchamp, director de análisis de ETHENEA Independent Investors AG, “sería realmente sorprendente si Janet Yellen, como hizo en septiembre, elige no subir los tipos. En este caso, la desilusión del mercado sería indudablemente palpable. La renta variable podría caer y los bonos terminarían sin rumbo. Al igual que la mayor parte del mercado, por lo tanto, creemos que a día de hoy los tipos se incrementarán y esta probabilidad tiene sentido en nuestra opinión”.

Más allá de esa subida de tipos que prácticamente descuenta todo el mercado, lo importante –dicen los expertos- va a ser el cuadro de previsiones de los miembros del FOMC (Comité Federal del Mercado Abierto) y el discurso de Janet Yellen. La presidenta de la institución se va a ver en la encrucijada de poner al mercado ante la presión de vivir sin el último de los resortes no convencionales de las políticas expansivas que se diseñaron tras el estallido de la crisis subprime y el hundimiento del sistema financiero americano.

De hecho, aunque la mayoría de los analistas descarta que una subida de un 0,25% del precio del dinero está descontada y no tendrá efectos adversos para los mercados o para la economía del país, lo cierto es que hay grandes gurús que anticipan que el próximo miércoles se va a producir el pinchazo de una nueva burbuja.

Es el caso de David Stockman, el ex secretario del Tesoro del gobierno de Ronald Reagan, uno de los mayores azotes de la política de la FED en los últimos años. En un reciente artículo publicado en su blog afirmaba que “sería mejor que Yellen y su pandilla rezaran para que les apareciera un Toro monetario –acompañante del Llanero Solitario- ya que se dirigen a una emboscada en los cañones de Wall Street”, se mofa el experto. Explica que no pueden subir los tipos de interés -ni tan siquiera 75 puntos básicos- sin drenar la liquidez del casino”.

Y quizá por eso los expertos esperan un tono muy dovish en el discurso de la presidenta de la FED y una subida pausada del precio del dinero en los próximos meses. Según Luke Bartholomew, gestor de inversiones de Aberdeen, “si la Fed hace hincapié en un mensaje más optimista, entonces podríamos ver una reacción importante dado que el mercado tiene que ajustar sus expectativas sobre cómo subirán los tipos en 2016”.

Los analistas esperan de media que los tipos no superarán el 0,75% - 1% el año que viene. Andrew Wells, director mundial de inversiones de renta fija de Fidelity Internacional, afirma que “parece difícil que veamos algo distinto a una normalización lenta y gradual. Si los mercados están en lo cierto, podría ser el ciclo de endurecimiento monetario más gradual jamás visto en la era de la política monetaria basada en los objetivos de inflación”. Es más, explica que “la postura de cautela de la FED está ciertamente justificada desde la premisa de no hacer descarrilar el crecimiento y luchar contra la desinflación, pero tiene una contrapartida: la FED podría no tener suficiente pólvora seca para luchar contra futuras recesiones”.

.jpg)

¿Qué podemos esperar en los mercados?

Básicamente, los analistas esperan movimientos cuasi inmediatos en la renta fija y en el dólar. Para Sanmartín si se cumplen las mejores expectativas para la economía americana y la FED no se apea de su camino “las rentabilidades con las que cotiza actualmente la deuda americana a largo plazo nos parecen excesivamente bajas y podrían dar un susto el año que viene”.

En el caso de Ralf Wiedenmann, director de Análisis Económico en Vontobel AM “dado que las subidas de los principales tipos de interés serán bastante moderadas, la renta variable sería nuestra clase de activo preferida, ya que los resultados corporativos deberían beneficiarse de la continua recuperación económica”.

Todo esto podría tener implicaciones también para otros bancos centrales, fundamentalmente el europeo. En opinión Adrien Pichoud, economista jefe de SYZ AM, “si la FED sube los tipos varias veces y alimenta la apreciación del dólar (y la debilidad del euro), el BCE puede no necesitar actuar adicionalmente ya que el tipo de cambio ya apoyaría el objetivo de inflación del BCE”. Lo contrario también estaría vigente, que la Reserva Federal solo suba un par de veces y Mario Draghi se vea obligado a poner en marcha medidas expansivas adicionales.

Habrá que estar muy pendientes también durante la comparecencia de Janet Yellen de cuál es su visión sobre los mercados y el posible pinchazo del sector del High Yield en Estados Unidos después de que la semana pasada un fondo anunciase que suspende todos los reembolsos a sus clientes. Todo antes de la primera subida de tipos. ¿Será suficiente para que Yellen vea un peligro inminente y mantenga el precio del dinero?

QUIZÁ LE INTERESE LEER:

¿Cómo reaccionarán los activos de su cartera ante una posible subida de tipos?

Estrategias para cubrir nuestra cartera de renta fija ante una posible subida de tipos

Acciones para tener y evitar cuando la FED suba tipos