Los primeros datos disponibles sobre la actividad del mes de enero (las ventas minoristas sin los elementos volátiles suben un 0,6%, la producción industrial crece un 0,5% y los pedidos de bienes de inversión repuntan con fuerza) parecen descartar ese riesgo a corto plazo, pero con la publicación de los decepcionantes índices PMI avanzados para el mes de febrero, no cabe duda de que el tema seguirá rondando la mente de gran número de inversores. ¿La economía estadounidense podría atravesar una nueva recesión? ¿Cuáles son los factores precursores?

No obstante, el peso reducido del sector industrial en la economía no debe ser motivo de descartar de un plumazo las señales emitidas por ese sector. Aunque solo represente un 15% del PIB, la industria contribuye casi en un 30% a la volatilidad del crecimiento económico (véase el gráfico 1). Por tanto, es uno de los sectores de los que hay que estar pendientes imperativamente; por eso tiene tanta importancia el ISM manufacturero.

.jpg)

Sin embargo, la historia demuestra que para pronosticar una recesión con una fuerte probabilidad, el ISM manufacturero, especialmente el componente de nuevos pedidos, debe alcanzar niveles mucho más bajos. La probabilidad solo empieza a ser importante cuando el valor del índice cae por debajo de 45 (véase el gráfico 2). Muchas veces, además del nivel de los indicadores, hay que tener en cuenta su variación; aun así, una fuerte caída del índice ISM manufacturero no va seguida sistemáticamente de una recesión. En efecto, frecuentemente los ciclos del sector industrial tienen una duración más breve que el conjunto de la economía (véase el gráfico 3) y en el transcurso de una fase de expansión económica se pueden producir varias correcciones.

La debilidad actual del sector industrial se explica fundamentalmente por dos razones:

1. la corrección de un alto nivel de existencias en varios sectores;

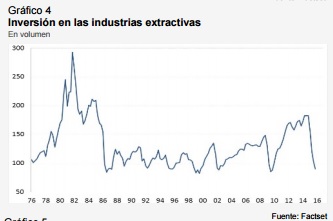

2. las consecuencias de la caída del precio del petróleo sobre la inversión de los sectores extractivos, es decir sobre gran parte de las explotaciones del petróleo de esquisto.

Respecto a estos dos datos, es probable que estemos más cerca del final de la corrección que del principio.

¿CUÁLES SON LOS FACTORES QUE ANTICIPAN UNA RECESIÓN?

Los argumentos esgrimidos para anunciar la llegada de una recesión a Estados Unidos son de diversa índole:

La duración de la fase de expansión actual. Este argumento parte de la idea de que una expansión económica no puede durar eternamente, y que como la actual ya ha sobrepasado ampliamente la duración media de una fase de crecimiento, la recesión no tardará en llamar a la puerta. Aplicando la misma metodología subyacente a las tablas de mortalidad, Glenn Rudebush demuestra en un estudio(1) que, desde la Segunda Guerra Mundial, la probabilidad de que la economía estadounidense entre en recesión en los meses siguientes no aumenta especialmente con la duración de la expansión económica, a la inversa de lo que ocurría anteriormente. Esto se explica principalmente porque entre esos dos periodos se ha producido un fuerte desarrollo del sector servicios, mucho menos volátil, así como del papel del gobierno en la gestión del ciclo económico, que a menudo es contra cíclico.

La caída de la tasa de beneficios. En realidad, durante las fases de expansión relativamente prolongadas (años 1960, 1990), esa tasa de beneficios empieza a bajar a medio ciclo, es decir, varios años antes de una entrada en recesión (véase el gráfico 6).

Por ello, para poder prever las recesiones quizá sea preferible aplicar un enfoque empírico. Un análisis de las contribuciones a la volatilidad del ciclo económico demuestra que cuatro componentes de la demanda desempeñan un papel preponderante en las variaciones del PIB:

• el consumo de bienes duraderos;

• la inversión en vivienda;

• la inversión empresarial;

• los inventarios empresariales.

Aunque solo representan una cuarta parte de la actividad económica, estos componentes “cíclicos” son responsables del 80% de la volatilidad de la actividad económica y explican todas las entradas en recesión. Recíprocamente, casi todas las caídas de la actividad en los sectores cíclicos desembocan en una recesión.

Con excepción de la recesión de 1953-1954, que se explicó por la caída del gasto de defensa tras la guerra de Corea (entonces, el gasto en defensa representaba un 15% del PIB), la totalidad de las recesiones van precedidas de un pico del peso de los componentes cíclicos. Ese pico se alcanza con mayor o menor antelación respecto del comienzo de una recesión, pero siempre antes de esta.

Más concretamente, la inversión en vivienda parece desempeñar un papel importante en las recesiones. Los estudios de Edward Leamer (2) demuestran que siempre se ha observado una desaceleración de la inversión en vivienda antes de una recesión. A la inversa, todos los cambios de signo del sector residencial se han acompañado de una recesión, con la excepción de los observados en 1951-52 y 1966-67, pero en ambos casos, el gasto público se había disparado debido a las guerras de Corea y de Vietnam, lo cual permitió amortiguar el impacto. Los demás componentes “cíclicos” tienden a producir sus efectos más adelante, una vez que la economía ha entrado en recesión.