Añadir Estrategias de Inversión en Google

Bajo su sistema operativo han emergido tres fórmulas dinerarias online: las divisas digitales o la versión criptográfica del dinero acuñado por bancos centrales; las stablecoins o monedas telemáticas con un valor artificialmente estable, y las criptomonedas propiamente dichas que, como el bitcoin, su emblema entre las más de 10.000 que operan en el mercado, evolucionan en cotizaciones que dependen en exclusiva de la mano invisible de un mercado cada vez más volátil y que acaba de empujar a estos activos a una severa corrección después de años de bonanza no exentos de oscilaciones de alto riesgo. “Cuando se trata de dinero todos somos de la misma religión” decía el filósofo francés Voltaire al explicar los avances de la Ilustración y en la era post-Covid parece que se venerará su versión digital.

La historia viene de atrás, aunque no de largo. Visa y PayPal, dos de los grandes referentes, si no los mayores emblemas globales, de las transferencias electrónicas, incidieron durante la Super Bowl de 2020, el último gran acontecimiento deportivo previo a los confinamientos sociales por el Covid-19 con presencia de público en EEUU, en sus costosos anuncios publicitarios del evento por antonomasia en el primer mercado global, del dinero digital como la versión contemporánea del efectivo y el arma definitiva que cincelará el epitafio de los billetes físicos en circulación. Visa llegó incluso más allá y selló un acuerdo con la NFL, la Liga de Fútbol Americano, para promocionar una Super Bowl sin efectivo. Como invocando el símil del presidente estadounidense Dwight Eisenhower sobre el ferrocarril: “ningún hombre sabio ni valiente se atarán jamás a las vías de la historia a la espera de que el tren del futuro los atropelle”. La evolución es, pues, imparable y los nuevos tiempos exigirán pagos digitales. Como los carros sin caballos iniciaron la revolución popular del automóvil al inicio del siglo pasado.

Porque el dinero, tal y como se ha concebido hasta la actualidad, como la materia prima física a la que se acude para formalizar y saldar contratos y deudas se está reseteando a partir de lo que se conoce como cadenas de bloques o blockchain, el sistema tecnológico-operativo que sustenta las transferencias telemáticas y que ha lanzado una carrera contrarreloj por la hegemonía de las fórmulas monetarias. En la que, de momento, las criptodivisas, con bitcoin como buque insignia entre las varias decenas de miles de alternativas en el mercado, llevan la voz cantante. No sin fuertes sobresaltos, como el que asola desde finales de 2021 el valor de unos criptoactivos que se han erigido en los principales protagonistas con permiso de las inversiones ESG o la fulgurante revalorización de las bigtechs del largo decenio que ha mediado entre la crisis económica de 2008 y la crisis de la deuda europea y la Gran Pandemia de 2020. Frente a las denominadas CBDC’s o monedas digitales de los bancos centrales y las stablecoins cuyo valor se mantiene estable de forma artificial.

El Bitcoin, símbolo de los nuevos tiempos telemáticos de pago, surgido en 2008 como réplica del tsunami de activos tóxicos bancarios que hizo tambalearse al sistema financiero internacional, se estrenó precisamente como una modalidad de dinero telemático entre dos partes y, desde ese mismo instante, esta máxima ha quedado como lema de las criptodivisas, a las que se otorgó el apellido de modelo monetario democrático. Pese a que más de la mitad de las transacciones han tenido un claro aroma a inversión. O a los 10 minutos que, de promedio, se emplea en dar validez a cada pago con bitcoin. Precisamente este retardo, su enorme traslación en consumo de energía y, sobre todo, su supervivencia sin regulación expresa alguna, explican tanto su cota máxima de cotización, de 61,374,28 dólares -el pasado 21 de octubre- hasta su debacle en fases de desplome bursátil y riesgos latentes como la actual, que hizo retroceder hasta los 19.262,9 dólares su valor el 1 de julio. Es como si, repentinamente, las amenazas de inversiones de riesgo alto de las criptomonedas hubieran sucumbido de la noche a la mañana ante un activo con casi nula capacidad de supervisión.

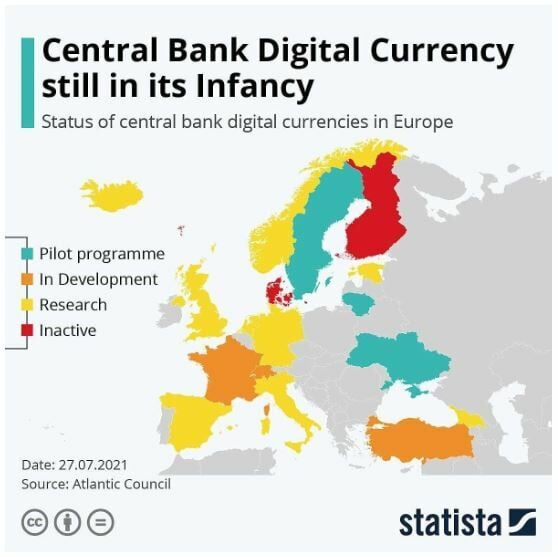

En este escenario cambiante, de aguas turbulentas y corrientes alternas, los bancos centrales se han propuesto acelerar sus divisas digitales. Oficiales, reguladas y con fiscalización. Como ocurre con sus monedas de curso legal. Todos y cada uno de sus máximos responsables, sin excepción, -al menos entre las autoridades monetarias de economías de rentas altas o industrializadas- se han mostrado en más de una ocasión partidarios de emprender lo antes posible la senda de sus divisas digitales. El e-dólar; el e-euro o la e-libra. También mercados emergentes como China ya han avanzado substancialmente, con varias pruebas piloto, en el lanzamiento del e-yuan. Ante la irrupción de las stablecoins, menos atractivas desde el punto de vista inversor, pero con altos componentes de estabilidad.

O la pujanza de sistemas de pago telemático casi unánimemente aceptado por la banca en su conjunto, como Bizum, que ha cambiado hábitos de pago de varias decenas de millones de españoles por la facilidad de sus transacciones vía telefónica. El futuro del e-euro, previsto para 2025, podría, incluso adelantarse, a juzgar por la celeridad que cobran los proyectos auspiciados por el BCE y la predisposición social a esta modalidad de pagos. Una carrera a la que se ha sumado con especial ritmo de competición la Fed con el e-dólar desde el pasado verano.

Propensión al gasto con apps sencillas

Es el triunfo de las experiencias de pago sencillas, sin riesgo y, sobre todo, a raíz de la reciente experiencia inversora de las criptodivisas, seguras que en España ha arraigado con fuerza entre sus distintos estratos sociales. Pero también por el boom del e-commerce, tanto en su versión B2B como C2C. El Payments Ecosystem Report 2021 de Business Insider ya detectó este cambio de paradigma. En el mundo y, sobre todo, en EEUU, por la patente irrupción del comercio online como plataforma de compras y de suministro de negocios durante la crisis del coronavirus.

El 14,4% del comercio al por menor de EEUU en 2020 ya operó con pagos online. Mientras que las aplicaciones P2P (peer-to-peer) digitales lograron suplantar al dinero físico en el día a día ante el empuje consumista de las generaciones más jóvenes con dinero virtual. Y que, en opinión de sus expertos, “van a protagonizar la reconversión del modelo de pagos de grandes industrias en las que todavía se mantienen como prácticas habituales las transacciones físicas de dinero, a través de cheques -en especial, en el circuito de las remesas internacionales- pero también en las transferencias business-to-business (B2B). Hasta el punto de que ya se están gestando -y operando- mega-gigantes del comercio que “están forzando a los proveedores a diversificar sus métodos de pago”. Con una elevada “predisposición hacia los pagos online”. En aras de alcanzar “mayores volúmenes de ventas”.

Por si fuera poco, los avances oficiales de los bancos centrales hacia la configuración de divisas digitales podrían acelerar las transferencias telemáticas. Esencialmente, por sus menores costes. Palabra del Banco Internacional de Pagos (BIS, según sus siglas en inglés), institución de la que emana la regulación financiera global y que acoge al G-10, foro de los grandes bancos centrales. Desde donde se admite que las transferencias telemáticas conducirán a un sistema mundial de pagos “mucho más rápido y barato” con las divisas digitales oficiales. Su proyecto mBridge, en el que participan, en un prototipo de pagos múltiples, las autoridades monetarias de Hong-Kong, Tailandia, China y Emiratos Árabes Unidos (EAU) ha reducido de días -usando el mejor de todos los vehículos financieros tradicionales- a segundos -con tecnología online- las transferencias de dinero telemático. Dentro de una más amplia iniciativa que ha llevado a esta institución a poner en liza otra prueba piloto de divisas telemáticas con los bancos centrales de Australia, Malasia, Singapur y Sudáfrica, en lo que el BIS reconoce que es el germen de una plataforma digital de pagos de alcance global. Experimento que surge, además, en pleno recrudecimiento de la lucha contra las criptomonedas. En la que Rusia marcó antes de la guerra de Ucrania la línea divisoria -por su defensa- frente a los intentos de multilateralidad conjunta que logró el pasado año, por ejemplo, perfilar un frágil pero importante consenso entre EEUU y China. Dos de las potencias que, junto a la zona del euro, el Reino Unido, Japón o varias naciones de rentas altas asiáticas, como Corea del Sur y Canadá o Israel, tienen ya sobre la mesa experiencias de sus monedas digitales oficiales.

El prototipo mBridge del BIS ha sido diseñado con la tecnología blockchain Huperledger Beso, la que utiliza la plataforma de código abierto Ethereum, en la que opera la criptomoneda que lleva su mismo nombre. Una herramienta, la de la cadena de bloques, que nunca han descartado del todo autoridades monetarias como el BCE, por ejemplo, para desarrollar el euro digital. Este tipo de tecnología -avisa el BIS, dando un primer y claro respaldo oficial al sistema- “puede ayudar a reducir los costes de las transferencias transfronterizas”. En la actualidad, sus expertos definen la coraza regulatoria, las políticas monetarias, las normas de buen gobierno y los retos del sector en un negocio que “está listo para su producción digital”: la solución de monedas online de curso legal. Declaración suscrita por los bancos centrales partícipes en el proyecto.

A este respecto, la postura del BCE es meridiana. Primará en el e-euro los valores de privacidad por encima de cualquier otro objetivo, parámetro o planteamiento. Dado que es la prioridad de mayor calado para el 43% de los ciudadanos del espacio monetario común, según sus encuestas internas más recientes. Por encima de la seguridad, de su facilidad para expandirse a lo largo de la zona del euro o de la ausencia de costes adicionales y asociados al dinero offline. Al igual que resaltan la alta capacidad de digitalización que están adquiriendo los mercados de sus socios en la que el sistema blockchain empieza a ser aceptado como la base esencial de su estructura de pagos telemáticos.

También desde la Fed se incide en que el e-dólar será mejor opción monetaria que cualquiera de las criptodivisas, cuyo ascenso pone a los gobiernos en estado de alerta, admite su intención de alcanzar en la senda ya iniciada en China y Suecia y augura, en un informe oficial, un potencial notable de beneficios de una digitalización plena del billete verde americano.

Ventajas de las divisas digitales

El Foro Económico Mundial, entidad organizadora de las cumbres de Davos, desglosa tres aspectos cruciales que las divisas digitales pueden provocar en el comercio global, ahora que el proceso de globalización, tras el estallido bélico en Ucrania, ha engendrado nuevas y más serias dudas de desintegración de un modelo que ha generado prosperidad a raudales en los últimos cuatro decenios y, muy en especial, desde el ingreso de China en la OMC en 2001. En medio de una espectacular apuesta por los pagos digitales, que ha llegado a elevar el valor del mercado de las más de 15.000 criptodivisas por encima de los 2 billones de dólares, cifra similar al PIB de Italia, el octavo del planeta y con países como El Salvador adoptando el Bitcoin como su moneda de curso legal. Mientras, en el otro lado de este pulso monetario, otras naciones como Nigeria, Bahamas, los Estados insulares caribeños del Este o Camboya se erigieron en las jurisdicciones más madrugadoras en lanzar sus CBDC’s. En total, 14 mercados han convertido en realidad sus divisas digitales oficiales, con otros 16 con proyectos avanzados de desarrollo y 41 más que han emprendido planes de investigación para impulsar pruebas piloto en sus sociedades civiles.

El Foro de Davos atisba tres grandes factores dinamizadores del comercio mundial. En primer lugar, por su potencial incremento de la eficiencia de los pagos transfronterizos. Porque alguna operación de negocios puede acarrear hasta 5 días y en las mismas se requiere aún a menudo interacción humana en el proceso para verificar, por ejemplo, información relacionada con la prevención de la financiación al terrorismo. Sin olvidarse de las dificultades -y retrasos- por el cambio horario y de trabajo operativo. El carácter descentralizado de las divisas digitales podría acabar a golpe de clic con este impedimento y atender convenientemente todos los requerimientos legales con los pertinentes controles cambiarios y de impacto de sus exigencias regulatorias. En segundo término, podrían proveer información crediticia alternativa para recibir líneas de financiación comerciales y así acudir a los más de 1,7 billones de dólares de brecha entre la oferta crediticia del mercado y la certificación contractual de los préstamos, un asunto especialmente candente e importante para las pymes. Finalmente, el WEF habla de un descenso de los riesgos, del alivio que su uso propiciaría a los intercambios comerciales con costes de transacción nulos.

Aun así, a los expertos de Davos les suscita dudas la capacidad de las divisas digitales para lograr mayores cotas de inclusión financiera por las dificultades de comunidades empresariales en el acceso a los servicios digitales, así como en países con carencias de infraestructuras eléctricas e Internet, o de identificación de negocios en formatos telemáticos. También si podrán atender el flujo comercial con cotizaciones cambiarias distintas en mercados con riesgos geopolíticos o económicos sobre los que podrían derivarse tensiones entre la oferta y la demanda como está ocurriendo en la actualidad con la mayoría de materias primas. Además de su adecuación a los tratados de garantías recíprocas de inversiones que la mayoría de países tienen concertados con sus clientes comerciales. Todas estas suspicacias, sin embargo, aseguran desde el Foro Económico Mundial, deberían ser superadas mediante regulaciones adecuadas. Además de su potencial interoperabilidad y de la esperada coraza de protección a los consumidores y a los beneficios empresariales.

En el ámbito doméstico son ya numerosas las grandes ciudades de economías de todo el mundo en las que sus comercios empiezan a renegar del papel moneda. Sobre todo, a raíz del Covid-19. En Reino Unido, uno de los claros botones de muestra, el uso del efectivo se desplomó un 50% en 2020.

Sin embargo, la idea que trasciende desde el BIS y los bancos centrales apunta a la cohabitación pacífica entre ambos sistemas de pagos, el físico y el virtual. Al menos, durante un periodo más o menos largo de tiempo. Porque la opción de que desaparezca de un plumazo la circulación de la masa monetaria tradicional puede generar exclusión social, Aunque también fallas en la red telemática que sustenta las operaciones digitales. Al fin y al cabo, los números de las cuentas bancarias son fichas digitales emitidas por los bancos, que se controlan con las tarjetas de pago o las aplicaciones móviles, resaltaba un reciente reportaje en Business Insider. Todo sistema de pagos digitales, como los facilitados por empresas como Visa y Mastercard es una elaborada red para transferir estos números emitidos por el banco, pero siguen anclados al sistema de efectivo. Cuando vas a un cajero automático a sacar dinero, estás exigiendo que te canjeen las fichas.

No está claro, pues, que el sistema monetario digital pueda sobrevivir sin acceso al dinero físico. Mientras los jóvenes parecen estar olvidando que la posibilidad de tener el dinero fuera del banco existe, a los mayores no se les olvida, explican en Business Insider. No obstante, “la gente se vincula cada vez más a instituciones financieras que vigilan e influyen en la infraestructura de pagos”, precisan antes de aconsejar “no poner todos los huevos en la cesta digital”, el lema por antonomasia de cualquier inversión.

Los promotores de una sociedad sin efectivo lo pintan como un obstáculo anticuado, como esos carros de caballos que bloquean la carretera para los coches. Sin embargo, en realidad, no hay ningún conflicto en mantener los sistemas de dinero en efectivo y digital. Porque cualquier sociedad que dependa exclusivamente de plataformas digitales gestionadas por instituciones privadas puede acabar teniendo problemas de resiliencia. Y, si sufre alguna desconexión, podría darse un apagón de consecuencias poco gratas. Como ocurrió durante las 10 horas que, en 2018, estuvo interrumpida la red de Visa, avería causada por un fallo en su centro de datos principal por la que se bloquearon 5,2 millones de intentos de pago, lo que hizo que todos empezaran a buscar un cajero desesperadamente. O como sucede en EEUU en época de huracanes, cuando la mayor parte de la población que se ve afectada por esta inclemencia meteorológica prefiere llevarse a sus refugios dinero en efectivo.

Brian Moynihan, CEO de Bank of America, pone voz al deseo de la industria bancaria: “Queremos una sociedad sin dinero en efectivo”. Si bien cobra fuerza la idea social de poder disfrutar de las ventajas de Bizum y los pagos digitales sin que esta modalidad ocasione el final de los sistemas online para ocasiones concretas.