Añadir Estrategias de Inversión en Google

Los modelos económicos que han impulsado la riqueza de las potencias industrializadas en los últimos decenios estarán supeditadas a la necesaria reinvención de los negocios de la poderosa industria de servicios, el motor del crecimiento y la rúbrica de mayor calado y mayor dinamismo de sus PIB. Pero los daños colaterales de la Gran Pandemia, más allá de la recesión sincronizada y más aguda en tiempos de paz que ha dejado la crisis sanitaria global, requerirán de profundas reformas estructurales para devolver el esplendor al llamado sector terciario. Un working paper del Banco Internacional de Pagos (BIS) firmado por Daniel M. Rees, alerta de las dificultades y la intensidad de esta necesaria reconstrucción del patrón de crecimiento.

Especialmente, en EEUU y en Europa, que se enfrentarían, según el escenario más pesimista del modelo predictivo del servicio de estudios de esta institución -emisora de las normas de regulación bancaria y la sede oficial del G-10, el club que alberga a los principales bancos centrales del planeta- a una revisión de hasta “el 98% de sus economías”. La epidemia del coronavirus “ha sumergido a la economía global en una impredecible contracción y, aunque lo peor parece haber pasado ya, el despegue de la actividad sigue siendo incierta, porque la actividad económica está a expensas de nuevas tendencias de consumo que se concentran en la industria de los servicios y que podría mantener serias restricciones en el futuro inmediato”, explica Rees. Antes de aclarar que el resultado del estudio cuantitativo del BIS, basado en la operativa multi-industrial que presidió los negocios en el sector servicios, sopesa un horizonte sombrío, en el que el receso del consumo persista en sus mercados nacionales como en el orden global “como en la primera mitad de este ejercicio”. Una posibilidad que perjudicaría sobre todo a la zona del euro, EEUU y Japón, donde la anemia de su consumo hace estragos desde hace dos décadas, pese a los constantes programas de estímulo fiscal puestos en marcha por las autoridades de Tokio. Desde el BIS se incide en la gravedad su lectura paralela: sólo el 2% de su PIB estaría en plena disposición de recuperar de inmediato sus niveles previos a la epidemia. Hasta comprobar que las actuales restricciones regulatorias y la percepción de los consumidores de un retorno a la normalidad se levanten y definan.

La industria del consumo representa en torno al 10% del PIB de las economías avanzadas, pero sus vínculos hacia otros sectores de actividad y, sobre todo, la asociación de sus negocios con la inversión empresarial -el vector de demanda interna que, en conjunto, eleva su peso hasta las dos terceras partes del dinamismo productivo en los mercados de rentas altas- las dejan bajo un escenario “sumamente complejo” en los próximos años. El impacto del Covid-19 “mantendrá el nivel de varios segmentos del consumo de servicios en un terreno inferior al registrado antes de la epidemia” y con expectativas de bajo crecimiento a corto plazo, escribe Rees.

El panorama en China o Australia “será, sin embargo, más positivo”. La economía del gigante asiático, que reorientó su sistema hacia el consumo y la inversión empresarial a raíz de la crisis de 2008, aún no ha conseguido el predominio de su demanda interna en el PIB como las naciones industrializadas. Mientras la economía australiana se enfrenta a descensos de consumo menos acentuados. Aunque el BIS admite que esta dicotomía no es un planteamiento entre mercados desarrollados y emergentes. Porque señala a Tailandia, con un notable dominio del turismo en su tejido productivo, como otra de las latitudes con especiales secuelas. Hasta un 95% de su PIB puede verse afectado.

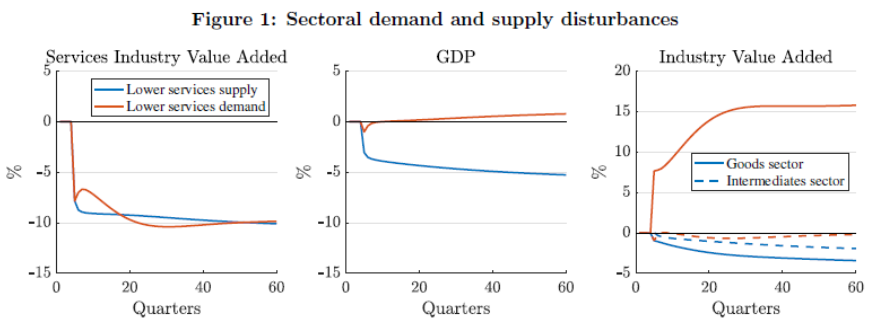

El BIS asegura que los estímulos a la demanda “no serán suficientes para espolear la economía” hasta restablecer el vigor previo al Covid-19. Y cita el fortalecimiento de los sistemas sanitarios y las facilidades de recolocación de las industrias menos afectadas de la pandemia como factores ineludibles para sostener el despegue de la actividad. “Los analistas del mercado esperan que los efectos de las medidas de confinamiento y los datos sobre la severidad de la hibernación se superen” para conocer las trayectorias de los PIB “hasta finales de 2021”, explica el documento que, “sin embargo, y de momento, dibujan un futuro más incierto y contradictorio en la industria de los servicios”. Debido, esencialmente, a las distorsiones de las cadenas de valor, así como en sus estrategias de ventas, lo que les empuja a recortes productivos, menores salarios y caída de los beneficios y de facturación, aclara Rees.

“En realidad, la combinación de los descensos productivos en las industrias de servicios y de los descensos de la demanda del consumo, así como las perturbaciones en la práctica totalidad de los agregados del conjunto de las economías, explican la gravedad de la recesión sincronizada de las potencias industrializadas y la debacle del PIB mundial durante la primera mitad de 2020”.

“Las recesiones, por norma general, presionan a profundas contracciones a un número más bien reducido de industrias en estado de debilidad cíclica”; es decir, durante el periodo de intensidad más leve de los periodos de crecimiento. Sin embargo, la crisis del Covid-19 ha expandido a toda la industria de servicios sus secuelas. Y obligará a abordar recolocaciones productivas y cambios en las cadenas de valor de una ingente cantidad de empresas vinculadas al sector terciario. Una estrategia parecida a la que aconteció tras la recesión de comienzos de la década de los noventa, que se caracterizó por un retroceso de la producción de bienes en relación al PIB y un aumento de la rúbrica de servicios.