Añadir Estrategias de Inversión en Google

Las opciones financieras son una alternativa muy usada por los inversores, entre otras, como herramienta para la cobertura de carteras. En este artículo, exponemos la estrategia de cobertura Risk Reversal y utilizaremos opciones financieras de CME Group a modo de ejemplo.

Uso de Opciones financieras para gestionar el riesgo

Las opciones financieras son una herramienta esencial para los inversores debido a su versatilidad y capacidad para gestionar el riesgo y maximizar el potencial de ganancias. Estos instrumentos ofrecen la oportunidad de beneficiarse tanto de movimientos alcistas como bajistas en los precios de los activos, lo que proporciona una flexibilidad única para adaptarse a diferentes condiciones del mercado, dejamos aquí un link para más información de estos productos.

Dentro de la gran gama de estrategias que podemos desarrollar con las opciones, la estrategia de cobertura Risk Reversal limita las pérdidas ante posibles caídas del activo subyacente, mientras permite participar en sus ganancias potenciales.

¿Qué es un Risk Reversal? Definición y tipos

Un Risk Reversal es una estrategia de cobertura que consta de dos partes, dependiendo si deseamos proteger nuestra cartera ante movimientos bajistas o movimientos alcistas. Esta estrategia es ampliamente conocida en los mercados financieros, sobre todo en los mercados de divisas.

La estrategia puede ser comprada, que definiremos con “Long Risk Reversal” o puede ser vendida, que definimos como “Short Risk Reversal”. Exponemos a continuación como se compone cada estrategia:

- Long Risk Reversal consiste en una compra de una opción Call y la venta de una opción Put. Será útil para una cartera o una posición para cubrir bajista.

- Short Risk Reversal consiste en una venta de una opción Call y la compra de una opción Put. Será útil para una cartera o una posición para cubrir alcista.

Con esta estrategia, se puede dar el caso de abonar una prima mucho menor, gracias a la venta de la opción e incluso obtener una prima ingresada en el caso que la opción vendida tenga una prima superior. Vamos a verlo en un ejemplo práctico con una opción de CME Group, https://www.ibroker.es/Mercado-Americano/Opciones.

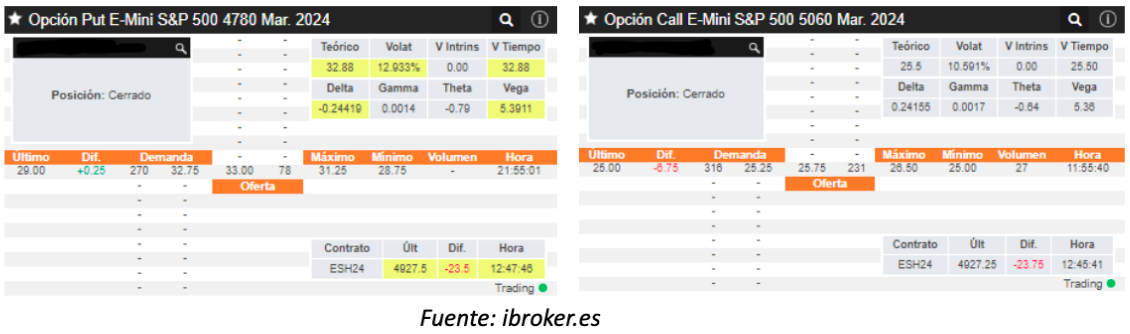

Construcción de un Short Risk Reversal 25 Delta con opciones de S&P 500 de CME Group

Pongamos el siguiente supuesto: en los próximos días esperamos un anuncio importante que puede afectar a nuestra cartera. En consecuencia, realizaremos la siguiente construcción en nuestra cartera, para proteger el valor de ésta ante caídas que afecten negativamente a nuestro rendimiento: Imaginemos que tenemos en nuestra cartera una Beta igual a 1 al índice S&P 500, por lo que, construiremos un Short Risk Reversal con Deltas 25 para proteger nuestra cartera ante caídas (recordamos que esta construcción limita las pérdidas y también limitará las ganancias). El primer paso será encontrar las opciones que se acerquen a tener un Delta 25 para la opción Call con vencimiento en marzo de 2024 y una opción Put 25 Delta con vencimiento en marzo de 2024. Escogeremos las siguientes desde la plataforma de iBroker:

En segundo lugar, venderemos la opción Call y compraremos la opción Put, anteriormente indicadas para la construcción de la estrategia. Esta maniobra supone un coste aproximadamente de 7.75 puntos (Prima de la opción comprada, 33 puntos – prima de la opción vendida 25.25 puntos).

¿Cómo se explica esta estrategia?

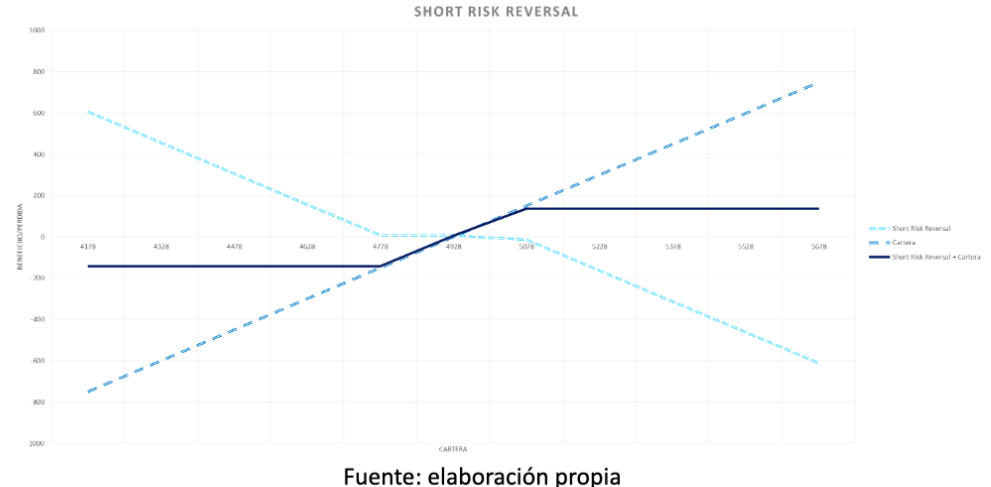

Ya tenemos la estrategia construida y cómo podemos ver en el siguiente gráfico, a partir de una caída de precios (nuestra Put comprada) comenzará a aumentar de valor, y limitará nuestras pérdidas.

Sin embargo, ante un supuesto que el activo subyacente (en este caso, el índice S&P 500) aumente de precio, obtendremos un beneficio limitado. Debido a la disminución de valor de la opción Put comprada y la opción vendida Call se encuentra en el dinero o cerca.

Conclusión de la estrategia

Como se puede observar, en el caso de la construcción de esta estrategia sin tener que cubrir un activo, puede ser muy interesante para obtener beneficios ante caídas o antes aumentos del activo subyacente, con primas muy reducidas o incluso ingresar puntos de las primas, debido a que la opción vendida sea superior a la prima comprada.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta. Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos. El presente artículo puede considerarse pieza publicitaria de ibroker.es. Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es