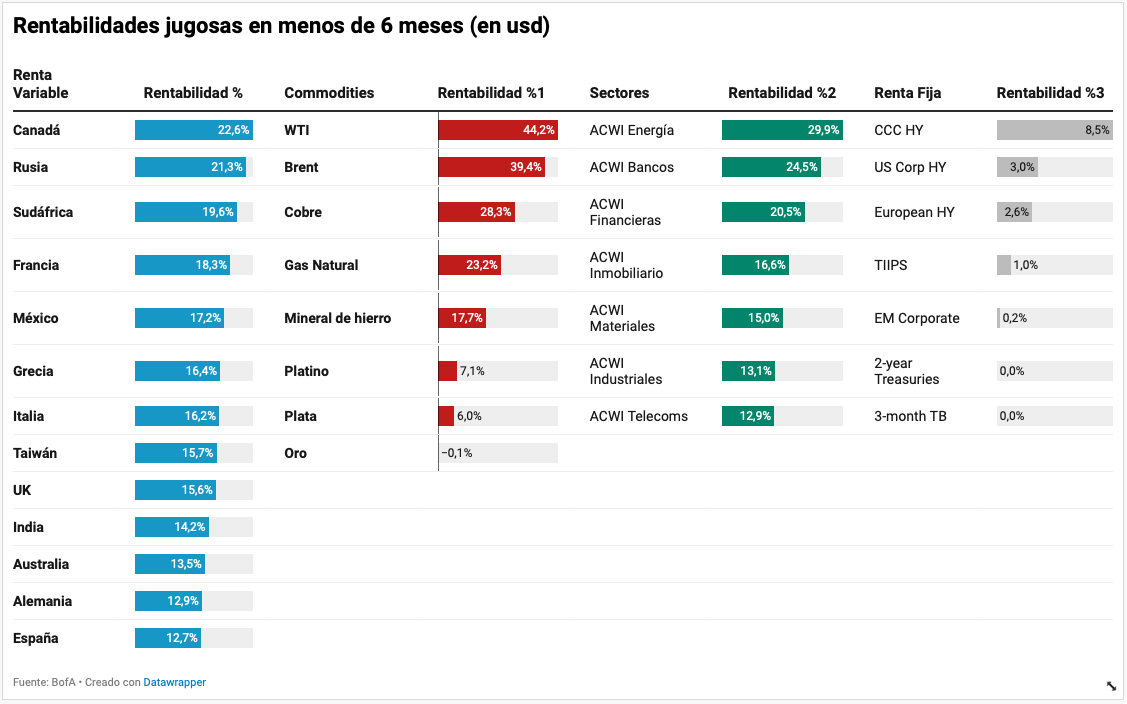

Con unas rentabilidades en máximos (en dólares), como por ejemplo petróleo ACWI Energia +29,9% y el WTI +44,2% o el Brent +39,4%; ACWI Bancos +24,5% o +20,5% en ACWI Financieras; ACWI materiales +15% con metales industriales +22,2%, cobre +28,3%, mineral de hierro +17,7%; y un largo etcétera, muchos inversores/selectores y banqueros privados han decidido comenzar a posicionar sus carteras de manera más cautelosa de cara al verano y poder con ello tomar un merecido respiro tras unos meses, que si bien de tendencia alcista, han sido algo complicados…

Pero hay algunos activos que se han quedado por detrás como la renta variable de Turquía -16,5%, la de Japón 3,1% activo en la que por cierto estamos viendo una buena oportunidad de entrada y por ello sugeriremos algunos fondos para invertir en ellos en la nota de mañana.

Como muestra tanto el reporte de Michael Hartnett para EE.UU. como el de Ioannis Angelakis para Europa y que comentamos ya en anteriores veces, se han comenzado a ver flujos a bonos, principalmente IG y emergentes y un ligero aumento a la asignación a liquidez, con fuertes salidas de fondos “growth”, aunque varios selectores con los que hablamos no están por la labor de distinguir entre growth o value, sino se centran en “calidad a valor razonable”.

La asignación a renta variable entre los clientes de banca privada sigue superior al 50%, sin embargo, han aumentado ligeramente la liquidez y algo en oro. Victoria Torre de Selfbank comenta que ella está al 50% en renta varibale, mientras que Araceli de Frutos de EAF nos dice que a aumentado ligeramente en renta fija de corto plazo, aunque sigue sobreponderando la renta variable. Por su parte, Elena Martin-Prieto de Unicaja comentó que tiene una exposición en renta fija muy diversificada, entre deuda subordinada financiera, crédito a corto plazo, renta fija flexible aunque está altamente sobreponderada en renta variable.

Otra de las temáticas en la que están poniendo el dinero a trabajar los selectores es en fondos de infraestructura cotizada y que aún cuando hay regiones, como EE.UU. que posiblemente ya esté muy adelantado en el ciclo debido al fuerte repunte que ya han tenido los activos, aún hay oportunidades atractivas en otras regiones que es aconsejable aprovechar, tanto vía fondos de gestión activa como pasiva.

Respecto a los small caps, coinciden en que tras el fuerte rally del mercado, éstos se han quedado algo por detrás y las valoraciones apoyan. Además, son consideradas pro-ciclo y muy orientadas a la recuperación doméstica, que es la que primará tras los datos de recuperación global. Las PYMES emplean parte importante de la población activa en Emergentes, Europa y en EE.UU., son la columna vertebral de la economía de varios países, como España. A pesar de que han sido afectadas por la pandemia, vale tener en mente que estas pequeñas compañías se pueden convertir en las grandes del mañana, por lo que es conveniente considerar la opción de invertir en esa parte tan importante del tejido empresarial de muchos países.

Y por último y no menos importante, la adicción a la liquidez permanece y la espuma especulativa se ha visto afectada en las acciones y las criptomonedas que fue un punto destacado de Ismael Pellicer de Morabanc, y en donde a pesar de las recientes correcciones y la fuerte volatilidad del activo, los inversores "millennials" siguen apostando por ese activo pero el fantasma de la regulación sigue rondando.